Tra le molteplici agevolazioni e semplificazioni previste per il regime forfettario troviamo anche l’esenzione iva. In questo articolo scoprirai come si emettono le fatture senza iva, quando invece bisogna versarla e se c’è obbligo di dichiararla.

Regime forfettario: iva in fattura

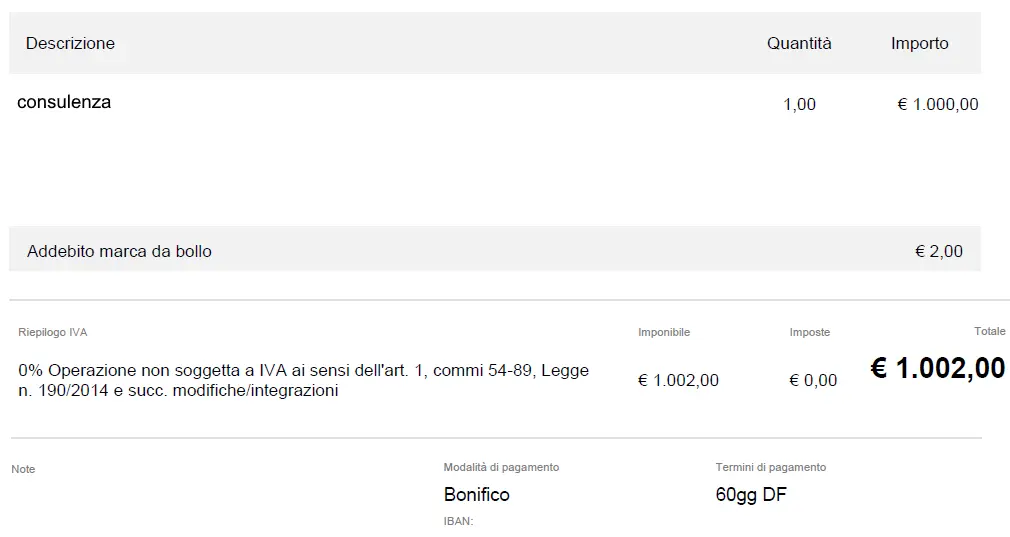

Tutti coloro che operano in regime forfettario emettono fatture e corrispettivi senza IVA. Per applicare questa condizione è necessario aggiungere in fattura la dicitura con riferimenti normativi necessari “Operazione non soggetta a IVA ai sensi dell’articolo 1, commi 54-89, Legge n. 190/2014 e succ. modifiche/integrazioni”.

I nostri clienti che emettono fatture attraverso il nostro tool di fatturazione elettronica presente sulla piattaforma Quickfisco, utilizzano template già preimpostati per il regime forfettario, in modo che non devono preoccuparsi di nulla in quanto è tutto automatico (diciture legali comprese 😊).

Fonte: Quickfisco

La possibilità di non inserire l’IVA in fattura consente di offrire il proprio servizio a un prezzo più conveniente e risultare più competitivi sul mercato. Questa situazione è particolarmente vantaggiosa se hai appena avviato la tua attività.

Stai pensando di aprire partita iva forfettaria? I consulenti di Quickfisco ti guideranno nella scelta migliore e ti assisteranno con tutte le pratiche necessarie. Prenota la call >

Cosa succede se emetto fattura con IVA?

Se, per errore, emetti una fattura con iva inclusa e operi con il regime forfettario, tranquill*. Questo non è un segno che devi applicare il regime ordinario. Ovviamente, dovrai correggere l’errore utilizzando la nota di credito, preferibilmente entro il trimestre in cui è stata emessa la fattura errata.

È possibile detrarre l’iva se sono in regime forfettario?

Innanzitutto, cosa significa detrarre? Nel gergo comune il sinonimo più utilizzato è “scaricare”.

Vediamo quindi l’altro lato della medaglia: per chi opera in regime forfettario non è possibile “scaricare” l’iva. I fornitori con partita iva italiana dai quali acquisterai beni e servizi se operano in regime ordinario ti emetteranno una fattura con iva e questa iva non potrà essere “scaricata” ma diventerà a tutti gli effetti un costo. Ad esempio, se acquisti un servizio da un fornitore che applica l’iva di € 1.000 + iva 22%, il servizio ti costerà € 1.220 e i 220€ di iva che pagherai al tuo fornitore non potrai recuperarli in alcun modo.

Iva e regime forfettario: quando bisogna versarla?

Arrivati a questo punto si potrebbe pensare che i forfettari non debbano MAI versare l’IVA, ma non è proprio così. Chi opera in questo regime, infatti, è tenuto ad applicare l’inversione contabile dell’iva (e, quindi, pagare l’imposta) nel caso in cui si riceve fatture da fornitori di beni e servizi sia italiani (come, ad esempio, chi offre servizi di pulizia) sia esteri soggetti al Reverse Charge.

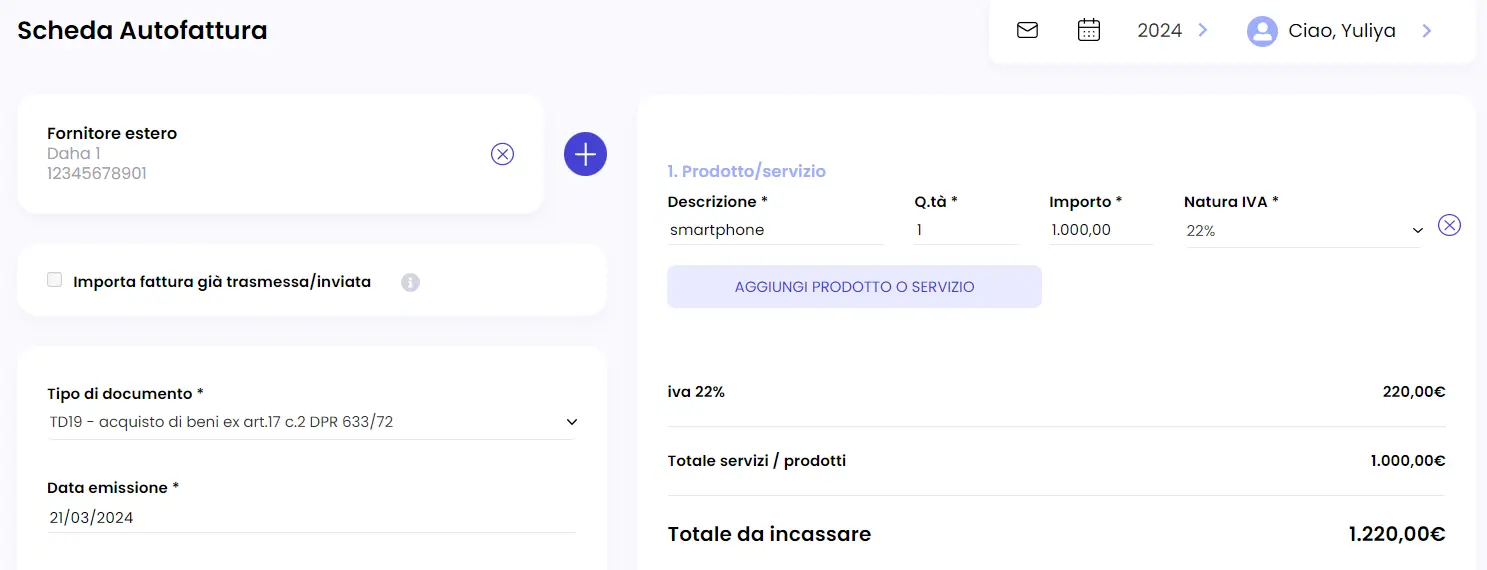

In parole povere, tutte le volte che un forfettario riceve una fattura da un fornitore italiano che opera in regime di inversione contabile oppure quando riceve fatture da un fornitore estero, dovrà creare generare un documento chiamato Autofattura per aggiungere l’IVA al bene o servizio acquistato tenendo conto dell’aliquota IVA applicabile per quel tipo di operazione. Ad esempio, se compri uno smartphone da utilizzare per la tua attività, al prezzo di 1.000€ da un fornitore estero, quest’ultimo ti farà una fattura di 1.000€ senza alcuna IVA.

Dovrai essere tu ad aggiungere l’IVA al 22% e versarla secondo i termini di legge.

Alla fine, lo smartphone ti sarà costato 1.220€ (1.000€ + Iva 22%).

Esempio della scheda di autofattura con iva emessa da Quickfisco:

Cerchi un commercialista online adatto alle tue esigenze? Esplora la demo di Quickfisco GRATIS per 30 giorni.

Il versamento dell’iva va fatto entro il 16 del mese successivo a quello in cui è stata emessa l’autofattura. L’imposta andrà versata tramite il modello F24 e il codice tributo da utilizzare è quello del mese di riferimento dell’operazione.

Dichiarazione iva in regime forfettario

Normalmente, i forfettari sono esonerati dalla Dichiarazione Iva ma ci sono due casi particolari in cui sono tenuti a farlo.

Nel 2024 i forfettari devono dichiarare l’iva:

- se sono usciti dal regime forfettario nel 2023 superando 100.000€ di compensi annui;

- se sono entrati nel regime forfettario nel 2024 e il 2023 è stato l’ultimo anno da “ordinari”.

In entrambi i casi, i forfettari possono presentare il modello dichiarazione IVA dal 1° febbraio e fino al 30 aprile.

Nel primo caso, sul modello di dichiarazione IVA devono essere indicate solo le operazioni oggetto di fatturazione con IVA; quindi, NON vanno indicate le operazioni fatturate PRIMA dell’incasso che ha superato i 100mila euro.

Invece, nel secondo caso, bisogna presentare la Dichiarazione IVA 2024 per tutte le operazioni effettuate in regime ordinario fino, appunto, al 31 dicembre 2023. Nel modello sarà necessario comunicare l’adozione del regime forfettario a partire dal periodo d’imposta successivo a quello cui si riferisce la dichiarazione.