Corrispettivi, scontrini, fatture, detti così sembrano parole a caso che farfuglia il commercialista e che fanno pensare a pile di carta impolverata. Oggi, invece, cerchiamo di spiegare le differenze e come funzionano i corrispettivi per chi ha un ecommerce o, in generale, per chi fa vendite a distanza.

Scontrino o fattura?

Nella guida completa per ecommerce, abbiamo visto un po’ tutte le casistiche di coloro che hanno un ecommerce. Oggi ci concentriamo sulla parte relativa ai corrispettivi, ma spieghiamo prima la differenza con le fatture.

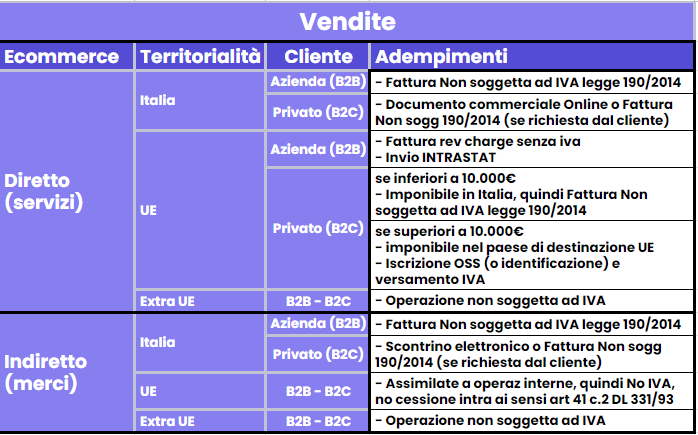

Essenzialmente dipende dal cliente. Se il cliente a cui vendiamo la merce o il servizio è un’impresa con partita iva (soggetto passivo), allora occorre emettere fattura, anche se l’azienda ha sede all’estero. Nel caso in cui, invece, il cliente è un privato allora occorre emettere lo scontrino (per la cessione di merci) o la ricevuta fiscale (nel caso di prestazione di servizi). In entrambi i casi si parla di “corrispettivi”, ed è proprio quello che andremo ad approfondire in questa guida.

In generale, vengono definiti corrispettivi tutti i ricavi conseguiti dai commercianti al dettaglio (cioè che vendono a clienti privati) per i quali non vi è l’obbligo di emissione della fattura, a meno che questa non venga espressamente richiesta dal cliente.

Ecommerce diretto o indiretto?

Altra distinzione da chiarire, prima di andare avanti è quella tra ecommerce diretto o indiretto.

Si parla di ecommerce diretto quando c’è una cessione elettronica, tipo il download di un file, di un software o di una licenza.

Quando invece avviene la vendita e la cessione fisica del bene, allora si parla di ecommerce indiretto.

La normativa varia in base all’uno o all’altro caso, come vedremo tra poco.

Corrispettivi ecommerce: chiarimenti per i forfettari

Dato che parliamo di corrispettivi, approfondiremo solo i casi in cui un forfettario effettua delle vendite a clienti privati (B2B), ovunque si trovino.

Diciamo che se le vendite avvengono verso clienti italiani, viene emesso scontrino elettronico o fattura (se il cliente la richiede) ma sempre senza iva, secondo quanto previsto dal regime forfettario (legge 190/2014).

Se invece le cessioni avvengono verso clienti extracomunitari, le operazioni non saranno soggette ad iva, ma per mancanza del requisito di territorialità secondo il DPR 633/72.

In entrambi i casi visti prima, che le cessioni riguardino merci o servizi digitale poco importa: il meccanismo è lo stesso.

Vendite a distanza e all’estero a privati

La vera differenza si ha quando il cliente privato risiede nell’unione europea, e non richiede fattura. Perchè nel caso in cui si tratti di ecommerce indiretto, l’operazione viene trattata come se la vendita fosse stata fatta ad un cliente italiano. Tant’è che non si considera neanche un’operazione intracomunitaria.

La situazione cambia nell’ecommerce diretto: poichè se facciamo delle vendite inferiori a 10.000 euro, possiamo trattarla come nel caso precedente, ma se sforiamo tale soglia entrano in gioco due meccanismi, alternativi.

O ci identifichiamo in ogni paese europeo in cui vendiamo, aprendo una posizione IVA specifica, oppure possiamo iscriverci al portale OSS e pagare l’IVA tramite una singola comunicazione.

Se rientri in uno di questi casi e non c’hai capito niente di quello che ho scritto va benissimo 🙂 contatta i nostri consulenti che ti spiegheranno meglio il meccanismo nel tuo caso specifico.

Vendite in Italia e Scontrino elettronico e commerce

Purtroppo sì. Anche i forfettari hanno l’obbligo di emettere gli scontrini in formato elettronico, come tutti del resto. Per l’esattezza sono obbligati quelli che erano già tenuti a certificare le operazioni al dettaglio tramite scontrino.

Vista così le regole non sono cambiate, ma solo gli strumenti. Infatti adesso (quasi) tutti i registratori di cassa permettono l’invio diretto al Sistema di Interscambio dell’Agenzia delle Entrate.

Non essendoci uno specifico esonero, anche i forfettari devono inviare i corrispettivi in formato elettronico.

Esonero obbligo trasmissione corrispettivi

Tuttavia il commercio elettronico indiretto, per merce venduta al dettaglio dove il trasporto è a carico del cedente, è assimilato alle vendite per corrispondenza. E le vendite per corrispondenza rientrano in una di quelle casistiche da sempre esonerate dalla certificazione dei corrispettivi. Ne consegue (risoluzione 274 del 2009) che per i corrispettivi nell’ecommerce indiretto non c’è l’obbligo di trasmissione elettronica, ma solo di annotazione nel registro dei corrispettivi.

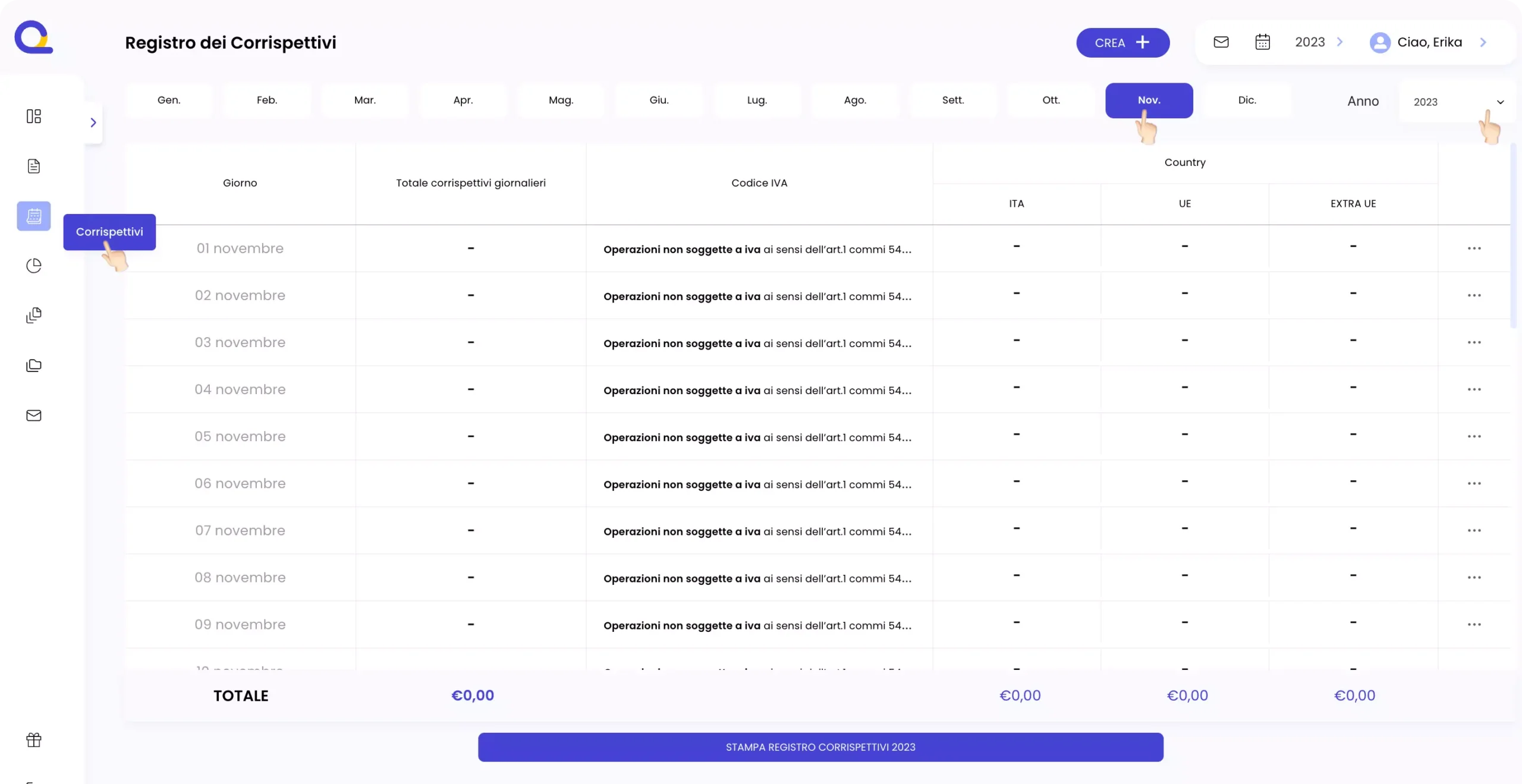

Registro corrispettivi ecommerce

Che vi sia l’obbligo della trasmissione elettronica dei corrispettivi o meno, questi si annotano sempre nel registro dei corrispettivi.

I soggetti in regime forfettario devono annotare, infatti, la somma di tutte le transazioni fatte giornalmente indicando quale tra queste è stata già emessa fattura, poichè il cliente l’ha richiesta esplicitamente.

Questa annotazione si fa entro il giorno lavorativo successivo a quello dell’operazione.

Corrispettivi ecommerce: come procedere?

Come abbiamo visto la normativa sui corrispettivi, in particolare quelli degli ecommerce, è abbastanza complessa e articolata, e va valutata caso per caso.

Se lavori con l’estero, soprattutto se hai un eCommerce (o pensi di aprirne uno) consultati prima con uno dei nostri consulenti di QuickFisco.

Aiutiamo i forfettari a gestire la loro fiscalità, rimanendo al loro fianco per qualsiasi dubbio e per gestire tutte le scartoffie fiscali.

Inoltre, con la piattaforma Quickfisco disponibile sia dal web che dall’app mobile avrai tutti i servizi per gestire al meglio la tua partita iva in regime forfettario: fatturazione elettronica, monitoraggio degli incassi, previsionale delle tasse e contributi e tanto altro. Ah, specialmente per ecommerce è disponibile il registro dei corrispettivi:

Fonte: web-app Quickfisco. Accedi alla DEMO

👉Prenota gratis la nostra consulenza, oppure scrivici per maggiori informazioni 👈

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi