Sei in regime forfettario e ti è arrivata una fattura estera? Devi emettere fattura ad un tizio straniero e non hai idea di come fare e se ci sono eventuali e favolosi adempimenti burocratici da fare?

Tranquillo, oggi ti spieghiamo caso per caso come gestire le operazioni con l’estero in regime forfettario.

L’obiettivo di questa guida è quello di sapere come comportarti ogni volta che la tua attività in regime forfettario si interfaccerà con l’estero, soprattutto se hai un eCommerce. Quindi tienila sempre a portata di mano, tipo sul comodino, da leggere prima di dormire.

Nella prima parte parleremo degli acquisti dall’estero, intracomunitari ed extra comunitari. Nella seconda parte invece vedremo che succede quando si emette una fattura verso l’estero, ad un’azienda o ad un soggetto privato.

ECommerce regime forfettario Diretto o Indiretto?

Facciamo un passo indietro. Prima di cominciare dobbiamo spiegare la differenza tra ECommerce diretto e indiretto, anche perché la normativa cambia da un caso all’altro (e te pareva).

Si parla di eCommerce diretto quando vengono commercializzati prodotti immateriali o servizi. Al contrario si parla di eCommerce indiretto quando vengono scambiati beni materiali fisici, che magari vengono acquistati online dall’utente finale e consegnati al suo domicilio, da un corriere che saprà il momento esatto quando non è a casa o è in bagno… ma questa è un’altra storia.

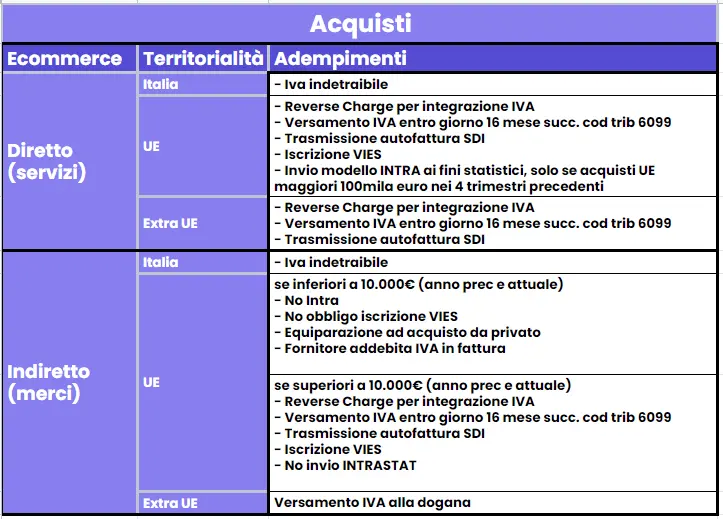

Fattura di acquisto estera e Regime forfettario

Hai fatto un acquisto per la tua attività da un fornitore estero? Ti ha mandato una fattura tutta in inglese che a malapena capisci, visto il livello di inglese the pen is on the table, e vuoi sapere cosa si fa in questi casi?

Ecco uno schema riepilogativo, che adesso vedremo nel dettaglio.

Niente panico ti spieghiamo noi cosa fare, e mal che vada puoi contattare i bravissimi consulenti di QuickFisco pronti ad assisterti per ogni dubbio.

Acquisto servizi

Se acquistiamo un servizio dall’estero per la nostra attività con partita iva forfettaria riceveremo una fattura senza IVA, sia nel caso di acquisti dall’Unione Europea che da extra-UE.

In entrambi i casi dovremo integrare l’IVA tramite il meccanismo del reverse charge, versarla entro il 16 del mese successivo con codice tributo 6099 (come periodo di riferimento si può usare il mese e l’anno in cui è avvenuta l’operazione), e spedire la relativa autofattura al SDI. Questo meccanismo, per i soggetti con la normale tassazione, è neutrale dal punto di vista dell’IVA. Ma questo non avviene per i forfettari: questi sì, fanno l’autofattura con l’iva esposta, ma non possono detrarre l’iva sulla fattura d’acquisto.

So che sembra strano, ma in questi casi (se sei forfettario) ti tocca pagarci l’IVA.

Se la fattura d’acquisto arriva da un fornitore dell’Unione Europea non è finita qui:

E’ necessario iscriversi da subito al VIES, il sistema europeo di scambio dei dati sull’IVA. Il fornitore estero, prima di emettere fattura, verificherà l’iscrizione della tua partita iva su questo registro e se la verifica avrà esito positivo emetterà la fattura senza IVA.

Se non sei iscritto al VIES, il fornitore UE ti tratterà come un soggetto privato, quindi aggiungerà l’IVA in fattura. Purtroppo, in questo caso, va comunque integrata l’IVA in fattura, e che quindi sarà un doppio costo.

Altro adempimento, ma fortunatamente è abbastanza raro, è l’Intrastat. Questa è una comunicazione che va fatta all’Agenzia delle Dogane, ma solo se in almeno uno dei quattro trimestri precedenti l’importo degli acquisti di servizi intracomunitari è stato pari o superiore a 100mila euro.

Acquisto merci

La disciplina per l’acquisto di merci dall’estero è abbastanza complessa (e te pareva), poiché vi sono delle distinzioni in base al volume di merce acquistata, e se questa viene dall’UE o da paesi extra-UE.

Acquisto merci da fornitore UE

Quando si acquistano merci da un fornitore comunitario, bisogna stare attenti a quante merci sono state acquistate quest’anno e l’anno precedente.

Se abbiamo effettuato acquisti da UE di merci inferiori a 10.000 euro nell’anno in corso o nell’anno precedente, allora queste operazioni non sono considerate intracomunitarie. Ciò significa che non occorre iscriversi al VIES e il fornitore estero ci tratterà come un soggetto privato. Questo, infatti, addebiterà l’IVA in fattura e la pagherà nel proprio paese. Per noi forfetari queste fatture verranno trattate come acquisti interni, quindi non sarà possibile detrarre il costo o l’IVA, ma almeno non avremo altri simpatici adempimenti da fare.

Se invece facciamo acquisti di merci UE superiori a 10.000€ cambia tutto. In questo caso si tratta di un acquisto intracomunitario e iscriversi al VIES è obbligatorio. Il fornitore UE, dopo aver verificato la nostra partita iva, emette una fattura senza IVA, che dobbiamo integrare col meccanismo del reverse charge di cui abbiamo parlato prima. Dobbiamo versare l’IVA integrata entro il 16 del mese successivo, con codice tributo 6099. La buona notizia è che c’è un’esenzione per la presentazione del modello Intrastat acquisti, grazie al fantastico art 7-quater del DL 193/2016.

E’ possibile, tuttavia, iscriversi facoltativamente al VIES e operare come descritto anche se gli acquisti sono inferiori a 10.000 euro.

Acquisto di merci da fornitore extra-UE

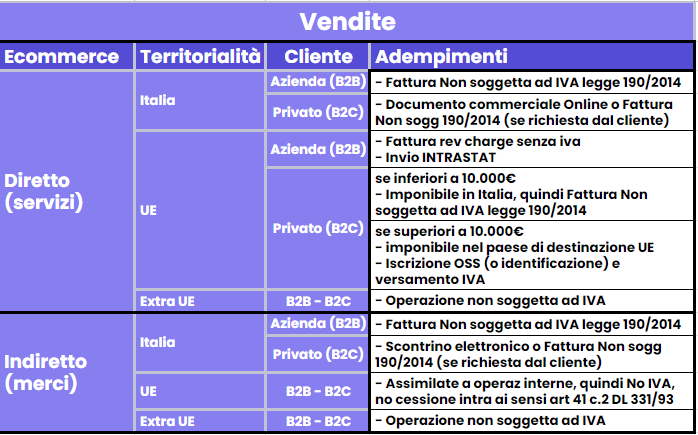

Fattura forfettario a cliente estero

Le vendite a clienti esteri seguono una particolare disciplina e, anche in questo caso, occorre procedere con la distinzione tra la vendita di servizi (eCommerce diretto) o di merci (eCommerce indiretto). Ma non solo: a differenza degli acquisti, dove vengono effettuati esclusivamente da soggetti passivi (sia UE che Extra-UE) in questo caso dobbiamo prevedere anche le vendite a soggetti privati.

Anche in questo caso facciamo prima uno schemino riepilogativo facile facile, che spiegheremo nel dettaglio a seguire.

Anche in questo caso, partiamo prima dalla vendita dei servizi per poi parlare delle merci, con le dovute distinzioni tra vendite a privati (B2C business to consumer) e vendite a soggetti passivi (B2B business to business). Mi sono trattenuto fino ad ora, ma qualche inglesismo devo pur metterlo.

Vendita servizi forfettario a cliente estero

Partiamo dalla vendita di servizi verso clienti dell’Unione Europea. In questo caso c’è una distinzione fondamentale, in base al fatto che il cliente sia un privato o un soggetto passivo.

Vendita servizi a soggetti UE (B2B)

In questo caso la fattura che emetteremo sarà senza IVA, ma dovrà avere la dicitura “inversione contabile ai sensi dell’art. 7-ter DPR 633/72”. Quindi il cliente estero che riceve la fattura dovrà integrare l’IVA tramite il meccanismo del reverse charge. Adempimento necessario, e senza soglie minime, quello dell’invio dell’Intrastat per i servizi resi.

Fattura estera forfettario a cliente privato UE (B2C)

Quando vendiamo servizi a clienti privati dobbiamo stare attenti a “quanto” abbiamo fatturato, poiché possono presentarsi diversi scenari.

Se nell’anno abbiamo effettuato delle vendite a clienti privati esteri per un importo inferiore a 10.000 euro, posso equiparare tali operazioni a delle vendite interne. E’ come se avessi venduto in Italia, quindi la fattura non è soggetta ad IVA secondo la legge 190/2014 che regolamenta il regime forfettario.

Dal momento in cui si superano i 10.000 euro di vendite di servizi a privati, abbiamo due scelte: identificarci nel paese di destinazione oppure iscriverci al regime facoltativo OSS. In questo caso, infatti, l’IVA è dovuta nel paese di destinazione. Un tempo ci si doveva identificare in ogni paese in cui si effettuavano delle vendite e pagare l’IVA nel paese di destinazione. Adesso questa procedura è stata semplificata grazie al sistema OSS. Si tratta, in sostanza, di un portale unico in cui inserisco tutte le vendite verso privati che ho effettuato nei vari paesi dell’UE, per poi procedere ad un unico versamento dell’IVA.

Vendita servizi extra UE

L’IVA è un imposta comunitaria, quindi se vendiamo servizi (ma anche merci) al di fuori dall’Unione Europea non è dovuta l’IVA perché manca il requisito di territorialità. Quindi se vendiamo servizi all’estero, la fattura sarà senza IVA, e indicheremo la dicitura “operazione non soggetta ad IVA ai sensi dell’art 7-ter DPR 633/72”.

Vendita merci a cliente estero in regime forfettario

Per la vendita di merci, fortunatamente, il discorso è più semplice. Questo perché non abbiamo la distinzione tra soggetti privati e passivi. Ma andiamo con ordine.

Fattura estera forfettario di vendita merci a clienti UE

In questo caso, indipendentemente dal fatto che il cliente sia un’azienda B2B o un privato B2C, il trattamento è lo stesso.

Secondo l’articolo 41 c.2 del DL 331/93 queste operazioni non sono qualificabili come operazioni intracomunitarie. Si trattano, quindi, come cessioni interne e per questo non si applica l’IVA. L’importante è che nella fattura sia riportata la dicitura “operazione non intracomunitaria ai sensi dell’art 41 c.2 DL 331/93”.

Inoltre, non essendo un’operazione intracomunitaria, non deve nemmeno essere indicata nei modello Intrastat.

Vendita di merci a clienti Extra UE

Così come spiegato per i servizi, anche per la vendita di merci non occorre applicare l’IVA in fattura, poiché si tratta di un’operazione non soggetta. Anche in questo caso indicheremo in fattura la dicitura “operazione non soggetta ad IVA ai sensi dell’art 7-ter DPR 633/72”.

Fattura estera e regime forfettario: come procedere?

Come abbiamo visto la normativa sugli acquisti e vendite all’estero è abbastanza complessa e articolata, e va valutata caso per caso.

In questa guida abbiamo cercato di riassumere un po’ tutte le casistiche nel modo più sintetico (e simpatico) possibile.

Se lavori con l’estero, soprattutto se hai un eCommerce (o pensi di aprirne uno) consultati prima con uno dei nostri consulenti di QuickFisco.

Aiutiamo i forfettari a gestire la loro fiscalità, rimanendo al loro fianco per qualsiasi dubbio e per gestire tutte le scartoffie fiscali.

Inoltre, con la piattaforma Quickfisco disponibile sia dal web che dall’app mobile avrai tutti i servizi per gestire al meglio la tua partita iva in regime forfettario: fatturazione elettronica, monitoraggio degli incassi e tanto altro.

👉Prenota gratis la nostra consulenza, oppure scrivici per maggiori informazioni 👈

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi