Operi in regime forfettario e hai acquistato un bene o un servizio da un tuo fornitore estero? È arrivato il momento di emettere l’autofattura! Ma cos’è un’autofattura, come emetterla e, soprattutto QUANDO?

Scopriamolo subito in questo articolo 😉

Cos’è l’autofattura

L’autofattura è una fattura a tutti gli effetti, un documento che certifica la vendita di un bene o la prestazione di un servizio. Una volta ricevuta la fattura emessa dal fornitore estero dal quale acquisti un bene o un servizio, è necessario per i titolari di partita IVA emettere un’autofattura per integrare l’IVA.

Insomma, si tratta di emettere una fattura a sé stessi!

Quando emettere l’autofattura per chi è in regime forfettario?

Se sei un titolare di partita iva (sì, anche in regime forfettario), sono previsti alcuni casi in cui l’obbligo di versare l’IVA spetta a te che sei un acquirente invece che al fornitore come accade di solito.

Come, ad esempio, quando acquisti beni o servizi da un tuo fornitore estero.

Ma come farlo? Tramite un’autofattura.

Devi emetterla ogni volta che ricevi le seguenti fatture:

- fattura d’acquisto per servizi da soggetti UE

- fattura d’acquisto per servizi da soggetti extra UE

- fattura d’acquisto per beni da soggetti UE

Se, invece, acquisti beni da un fornitore extra UE, non sarà necessario emettere un’autofattura in quanto paghi già i dazi doganali per svincolare il tuo bene in dogana.

Per capire meglio come gestire fatture estere leggi il nostro articolo > Fattura estera in regime forfettario 2024: come si gestisce

Cosa succede se non faccio l’autofattura?

Se non emetti la tua autofattura entro il 15 del mese successivo a quello in cui hai ricevuto la fattura estera, o se non la emetti, pagherai una sanzione standard pari a 2€ per ogni fattura, entro il limite mensile massimo di 400€.

Hai la possibilità di ridurre la tua sanzione del 50%, se la emetti entro 15 giorni dalla scadenza. In questo caso, l’importo mensile della sanzione passerà da 400€ a 200€.

Come si emettere autofattura in regime forfettario

Per emettere un’autofattura occorre stare attenti al tipo documento utilizzato, ed inserire i riferimenti della fattura originaria ed integrare l’IVA.

Vediamo insieme quali dati non devono mancare sulla tua autofattura:

- L’anagrafica del fornitore.

- Una delle tipologie di documento specifiche:

– TD17 integrazione o autofattura per acquisti di servizi dall’estero;

– TD18 integrazione per acquisto di beni intracomunitari;

– TD19 integrazione o autofattura per acquisto di beni art. 17, comma 2 del D.P.R. n. 633/1972. Si usa quando il venditore estero vende dei beni che sono già in Italia.

- La data di emissione (la stessa data presente sulla fattura ricevuta dal fornitore).

- La descrizione inserire la stessa presente nella fattura ricevuta.

- Quantità e Importo.

- Infine, l’IVA che viene applicata in Italia per il bene / servizio acquistato.

L’autofattura una volta creata, deve essere inviata al Sistema di Interscambio (SDI).

Ricorda che dovrai emetterla entro il giorno 15 del mese successivo alla ricezione della fattura di acquisto (per ogni fattura che hai ricevuto).

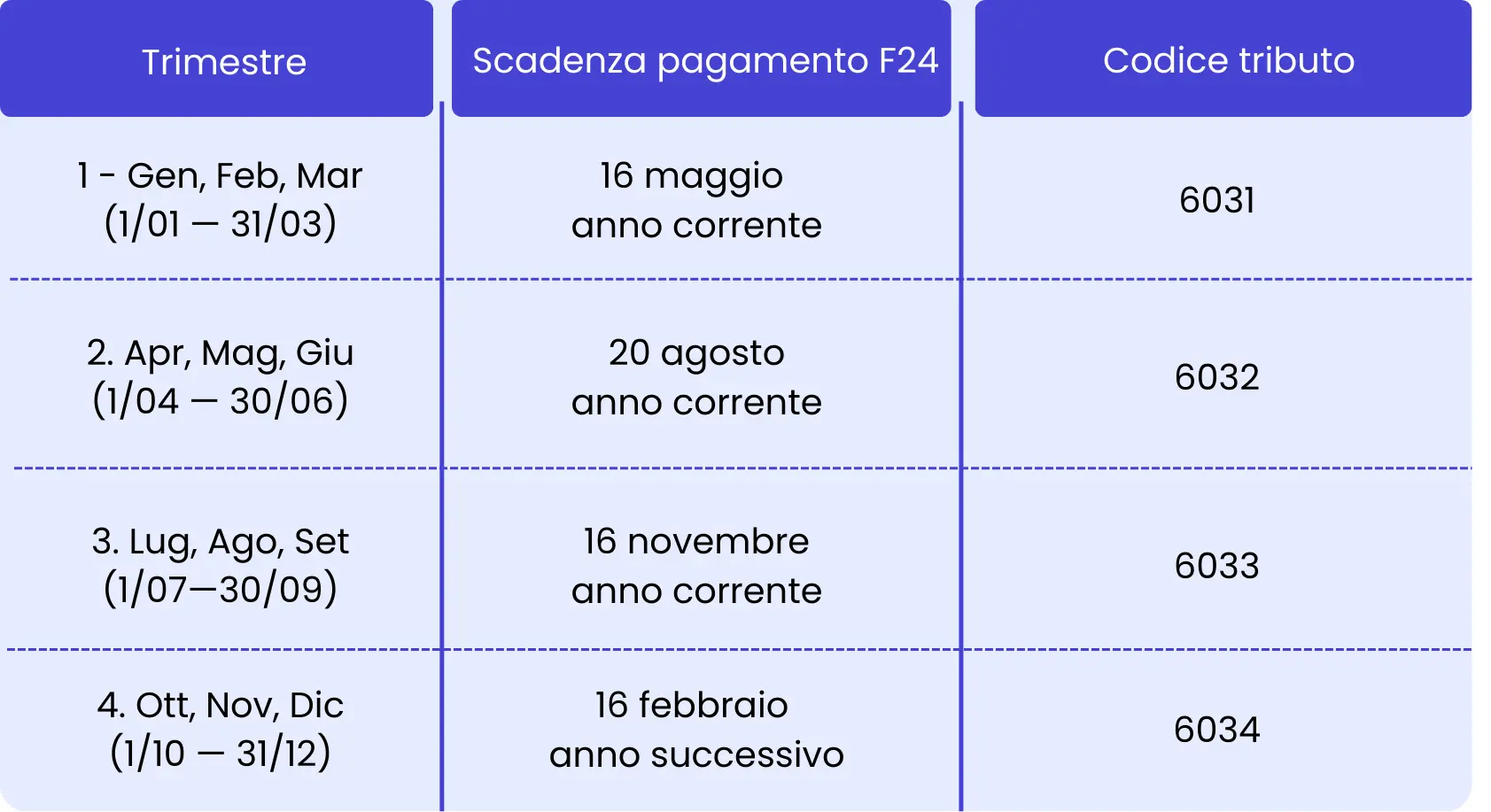

Inoltre, dovrai versare l’IVA trimestralmente tramite modello F24:

Se sei un nostro cliente, Quickfisco in qualità di commercialista digitale ti predispone i modelli F24 per versare l’iva. Dovrai solo comunicarcelo entro il 5 del mese successivo dalla ricezione della fattura di acquisto.

Non sei ancora abbonato al nostro servizio? Conoscici meglio o prenota direttamente una consulenza gratuita con uno dei nostri consulenti fiscali

Esempio di un’autofattura

Per comprendere meglio il funzionamento dell’autofattura, vediamo un esempio insieme: hai un appartamento per affitti brevi che pubblichi su Booking per attrarre clienti. Booking alla fine del mese ti fattura commissioni di 1.000€ per gli affitti generati. La fattura di Booking sarà senza IVA.

Entro il 15 del mese successivo alla ricezione della fattura di Booking dovrai emettere l’autofattura (con destinatario te stesso) di 1.000€ + iva 22% = 1.220€.

In questo modo trimestralmente potrai versare tramite il Modello F24 i 220€ di IVA che hai auto-fatturato.

Vuoi sapere come compilare e pagare il Modello F24? Leggi il nostro articolo > Il Modello F24 nel Regime Forfettario: la Guida completa

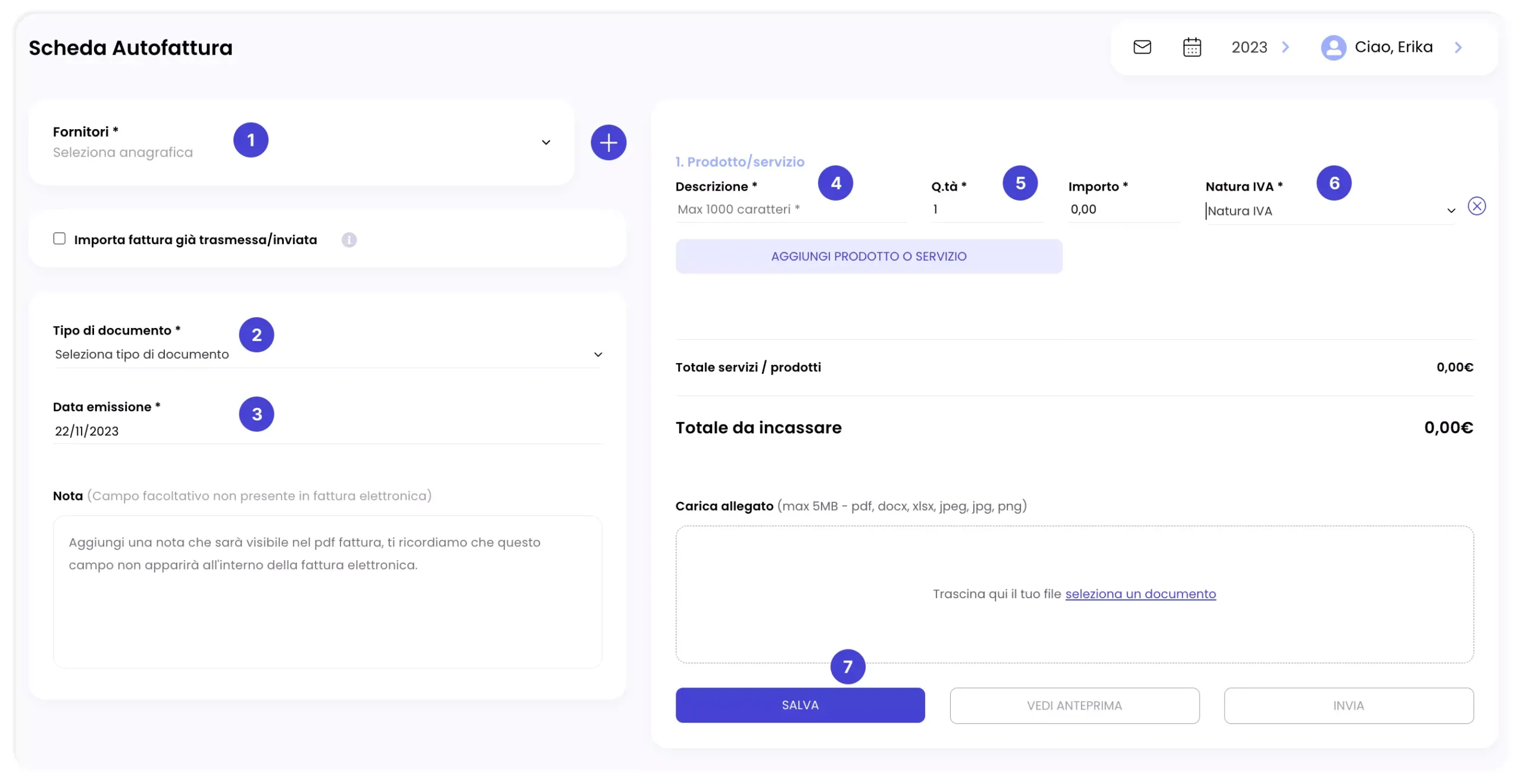

Ecco l’esempio di autofattura creata con la nostra piattaforma per pc e smartphone!

Fonte: Quickfisco

Puoi accedere alla DEMO della nostra piattaforma per scoprire l’ambiente Quickfisco.

Come non sbagliare autofattura con Quickfisco

Se hai paura di emettere un’autofattura sbagliata, ti supportiamo noi di Quickfisco, in qualità di Commercialista Online.

Offriamo una soluzione innovativa: avrai un team di esperti nel regime forfettario a supporto per tutta la durata dell’abbonamento, la dichiarazione dei redditi relativa all’anno di imposta di iscrizione al servizio, la gestione degli adempimenti fiscali per l’anno d’iscrizione e una piattaforma web e mobile per avere la tua partita IVA sotto controllo!

Immagina solo di avere accesso a una piattaforma online (disponibile sia da web sia da smartphone) dove potrai avere tanti strumenti utili per conoscere in anticipo quante tasse e contributi dovrai versare, calcolare lordo e netto degli importi fatturati, monitorare il tuo fatturato e incassato e tanto altro.

👉 Sei forfettario e vuoi abbonarti al nostro servizio? Assicurati il tuo posto per avere la consulenza di orientamento gratuita con uno dei nostri esperti cliccando qui

Desideri vedere cosa include la nostra piattaforma semplice ed intuitiva così non deciderai di acquistare a scatola chiusa? > Prova la DEMO gratis

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi 😉