La marca da bollo per fattura elettronica nel regime forfettario: come funziona? In questo articolo scoprirai quando e come applicarla nelle tue fatture!

Cosa aspetti? Leggi l’articolo!

Marca da Bollo in fattura per forfettari: è obbligatoria?

Ma questa marca da bollo è proprio necessaria nelle fatture? Anche per chi è forfettario? Beh, dipende dall’importo della fattura.

Diciamo che la legge ci impone di apporre una marca da bollo da 2 euro su quei documenti fiscali, ad esempio fatture elettroniche, che hanno un importo superiore a 77,47 euro.

Dato che i forfettari emettono sempre fattura senza IVA, se questa supera i 77,47 euro si deve aggiungere l’imposta di bollo da 2 euro. E visto che le fatture ormai sono tutte elettroniche non bisogna più applicarla sulle fatture, ma basta inserirla in fase di compilazione della fattura elettronica online, come spiegheremo tra poco.

Come funziona la marca da bollo di 2 euro online in fattura elettronica?

Prima della fatturazione elettronica si andava dal tabaccaio, si comprava la marca da bollo da 2 euro, e si appiccicava sulla fattura. Te li ricordi quei taglietti sui lati che se levavi la pellicola troppo velocemente si strappava tutto e dovevi tornare dal tabaccaio a comprarne una nuova? Bei tempi.

Con l’avvento della fatturazione elettronica obbligatoria dal 2024 per tutti i forfettari, ormai non occorre più andare dal tabaccaio. Adesso, con il bollo virtuale, che è un modo per assolvere l’imposta di bollo sulle fatture elettroniche online, basterà indicare l’importo del bollo in fase di compilazione della fattura, spuntando il pulsante dedicato.

Successivamente il totale dell’imposta di bollo su tutte le fatture elettroniche si dovrà pagare trimestralmente dal sito dell’Agenzia delle Entrate o tramite F24. Ne parleremo meglio in uno dei prossimi paragrafi.

Imposta Marca da bollo fattura elettronica: come versarla

Come abbiamo detto in precedenza il versamento dell’imposta di bollo avviene trimestralmente alle seguenti scadenze:

- 1° Trimestre (gennaio/febbraio/marzo): entro il 31 maggio; se l’imposta dovuta per il 1° trimestre non supera i 5.000 euro allora il termine si può spostare al 30 settembre

- 2° Trimestre (aprile/maggio/giugno): entro il 30 settembre; se l’imposta dovuta per il 1° e 2° trimestre non supera i 5.000 euro allora si potranno pagare entrambi i trimestri entro il 30 novembre;

- 3° Trimestre (luglio/agosto/settembre): entro il 30 novembre;

- 4° Trimestre (ottobre/novembre/dicembre): entro il 28 febbraio dell’anno successivo.

Il versamento dell’imposta può essere fatto tramite Modello F24 oppure con addebito sul conto corrente bancario o postale.

Nel caso scegliessi il pagamento tramite F24 i codici tributo da utilizzare sono i seguenti:

- Codice tributo 2521 – “Imposta di bollo sulle fatture elettroniche – I trimestre

- Codice tributo 2522 – “Imposta di bollo sulle fatture elettroniche – II trimestre

- Codice tributo 2523 – “Imposta di bollo sulle fatture elettroniche – III trimestre

- Codice tributo 2524 – “Imposta di bollo sulle fatture elettroniche – IV trimestre

In alternativa, l’imposta può essere pagata anche direttamente dal sito dell’Agenzia delle Entrate sul portale “Fatture e Corrispettivi”, i passaggi sono semplici:

- Dovrai loggarti tramite le tue credenziali SPID e cliccare sulla sezione Fatturazione elettronica e altri dati IVA;

- Cliccando sulla voce Pagamento imposta di bollo si aprirà una schermata che permetterà di scegliere il trimestre che si intende calcolare e pagare”

- In automatico il sito calcolerà quante fatture valide sono state emesse nel trimestre scelto e l’imposta totale da pagare. Dal sito è possibile pagare direttamente l’importo calcolato: basta indicare l’IBAN del tuo conto corrente sul quale verrà addebitata l’imposta dovuta.

Marca da bollo su fatture mediche 2025

Se sei invece un operatore sanitario, devi assolutamente sapere che a seconda del tuo cliente, dovrai emettere fattura elettronica oppure fattura cartacea da inviare al Sistema TS. In quest’ultimo caso dovrai stamparla e conservarla.

Nel caso della fattura cartacea ricorda di applicare la Marca da Bollo da 2 euro sulla fattura originale solo se l’importo supera i 77,47€. Sulla fattura da inviare ai pazienti/clienti dovrà essere indicato il codice univoco che identifica la marca da bollo utilizzata e la dicitura: marca da bollo applicata sull’originale. Una volta fatto avrai assolto correttamente l’imposta di bollo.

Nota bene: la data sulla marca da bollo da applicare deve essere ANTECEDENTE o del MEDESIMO GIORNO a quello di emissione della fattura.

Se vuoi sapere con certezza quale tipologia di fattura emettere, leggi qui > Trasmissione fatture al Sistema TS: guida per il regime forfettario

Chi paga le marche da bollo di 2 euro online in fattura?

Chiariamo subito che l’obbligo di assolvere l’imposta del bollo ricade sul forfettario che emette la fattura e, in generale, sul soggetto emittente. Capita spesso, tuttavia, che questi 2 euro vengono poi addebitati al cliente e si sommano all’importo fatturato. Ed è proprio questa cosa che ha generato dei dubbi se considerarli ricavi o meno.

Nel Regime Forfettario la Marca da Bollo fa Reddito?

Per questa domanda è intervenuta l’Agenzia delle Entrate con la risposta all’interpello n. 428/2022.

Prima del chiarimento dell’Agenzia delle Entrate, qualcuno considerava (erroneamente) la marca da bollo come spesa sostenuta in nome e per conto del cliente. Queste si indicano in fattura elettronica con il codice IVA N1, in quanto trattasi di operazioni escluse ex art. 15 DPR 633/1972.

Alla luce del chiarimento i 2 euro di bollo si considerano come ricavo; quindi, hanno la stessa natura IVA del compenso, cioè N2.2. Si tratta quindi di un’operazione non soggetta ad IVA secondo la legge 190/2014, quella che regolamenta il regime forfettario.

Come abbiamo detto prima, l’obbligo di pagare il bollo ricade sul forfettario che emette la fattura, ma se questo poi lo addebita al cliente non si tratta di un rimborso spese, ma di un semplice ricavo.

Quindi sì, la marca da bollo di 2 euro online fa reddito e si deve trattare come un normale compenso.

Ma cosa succede ai contribuenti in regime forfettario?

La prima cosa, la più immediata, è l’aumento dei ricavi e, di conseguenza, dell’imposta sostitutiva da pagare. Così come fa aumentare i ricavi, questo chiarimento fa aumentare anche la base imponibile, utile per il calcolo della rivalsa delle casse previdenziali.

Per quelli iscritti alla Gestione Separata INPS, la rivalsa del 4% dovrà tenere conto dei 2 euro in più in fattura. Se sei artigiano o commerciante NON dovrai applicare la rivalsa del 4%. Stesso ragionamento vale per la rivalsa delle casse di previdenza professionali, come quella degli avvocati, agenti di commercio, architetti, ecc.

Esempio calcolo fattura forfettario con marca da bollo di 2 euro

Facciamo finta di essere un forfettario iscritto alla gestione separata INPS. Poniamo il caso di dover fare una fattura per una prestazione di 1000 euro.

Come abbiamo detto, i forfettari non applicano l’IVA in fattura; quindi, occorre aggiungere 2 euro di marca da bollo online. Decidiamo di addebitarli al cliente. L’imponibile sul quale calcolare il 4% del contributo integrativo sarà quindi 1002 euro. Se applichiamo il 4% a questo importo, vediamo che il contributo integrativo sarà di 40,08 euro.

Il totale della fattura sarà quindi 1000 + 2 + 40,08 = 1042,08 euro.

Marca da bollo 2 euro online: Come si inserisce in fattura?

Quindi se sei forfettario, fai attenzione quando emetti fattura, perché è facile cadere in errore e ricevere una sanzione da parte di Agenzia Entrate.

Ma c’è una soluzione!

Puoi usare la piattaforma di fatturazione di Quickfisco, dedicata a chi opera in regime forfettario e comoda da utilizzare sia da pc che da smartphone (già, puoi scaricare l’app mobile dal tuo store 😉).

Fonte: Quickfisco

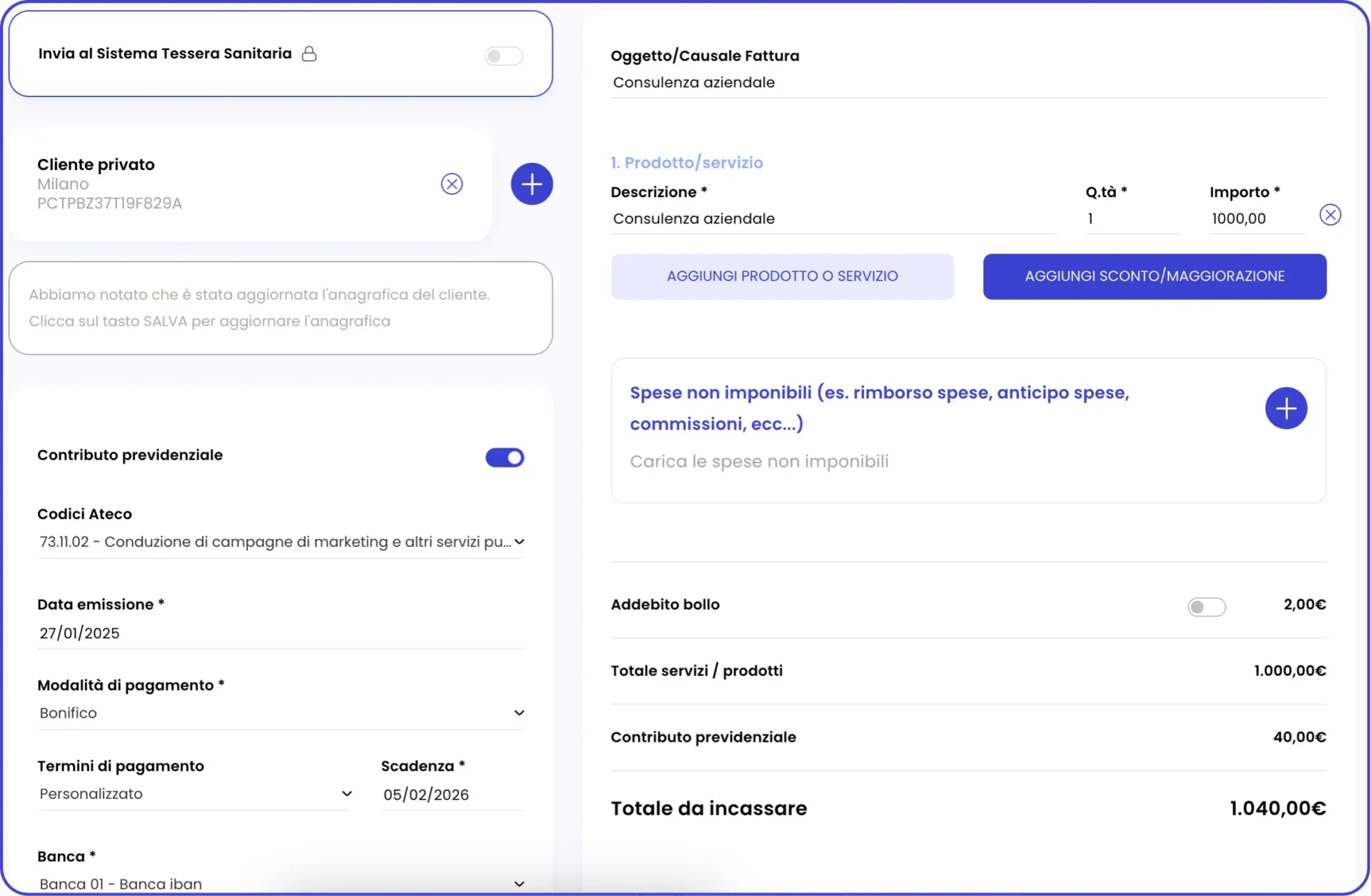

La nostra piattaforma rileva in automatico l’importo della fattura superiore a 77,47€: scaricando il PDF di cortesia di una fattura potrai trovare in fondo alla pagina questa dicitura: “Assolvimento dell’imposta di bollo ai sensi dell articolo 6, comma 2, del D.M. 17 giugno 2014“.

ATTENZIONE: la Marca da bollo NON è l’Addebito bollo! Come spiegato nei paragrafi precedenti, quest’ultimo non è obbligatorio, ma puoi decidere con il cliente di aggiungerlo al totale della tua fattura, considerando che contribuisce a fare reddito. Nell’immagine sopra puoi vedere come sulla piattaforma Quickfisco, nella scheda fattura, lo puoi inserire cliccando sulla voce “addebito bollo”, che verrà calcolato nel totale (sempre se la fattura è superiore a €77,47!).

Noi di Quickfisco, in qualità di Commercialista Online, aiutiamo i forfettari a gestire e semplificare la loro fiscalità e chiarire ogni dubbio fiscale grazie all’assistenza clienti su WhatsApp.

Inoltre, potrai accedere alla versione DEMO della piattaforma per visionare i tool che Quickfisco offre: fatturazione elettronica ILLIMITATA, monitoraggio degli incassi e previsionale tasse e contributi, calcolatore lordo e netto e molto altro ancora.

👉 Prova gratis il nostro portale oppure scrivici per maggiori informazioni 👈

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi 😉