Stai per diventare un OSS e vuoi aprire la tua partita IVA? Oppure svolgi già questa attività come dipendente, ma vorresti avere altri clienti e hai sentito parlare del regime forfettario?

Bene, questo articolo fa proprio al caso tuo!

Oggi ti spiegheremo tutto ciò che devi sapere sul mondo della partita IVA da libero professionista: come accedere al regime forfettario, quali tasse e contributi dovrai versare e come gestire la fatturazione.

I requisiti per esercitare la professione di OSS con partita IVA

Per esercitare l’attività da lavoratore autonomo come OSS, è essenziale aver conseguito l’attestato di qualifica professionale di Operatore Socio-Sanitario, rilasciato dagli enti di formazione accreditati e autorizzati dalla regione.

Per ottenere questa qualifica, è necessario frequentare un corso di formazione professionale riconosciuto, che include parti teoriche, pratiche e un tirocinio presso strutture idonee. Al termine del corso, è previsto un esame finale che certifica le competenze acquisite dal partecipante. Solo dopo aver superato l’esame, viene rilasciato l’attestato di qualifica professionale.

Partita IVA OSS: il regime forfettario è il regime adatto?

Il regime forfettario rappresenta una scelta vantaggiosa per molti professionisti perché questo regime è caratterizzato da una contabilità e tassazione semplificata.

A differenza dell’IRPEF che è a scaglioni, dove più si guadagna più tasse si pagano, nel regime forfettario l’aliquota dell’imposta sostitutiva è unica e non aumenta ed è sempre del 15%, oppure per i primi 5 anni di attività questa è ridotta addirittura al 5%.

Esistono altri vantaggi, come la gestione contabile e fiscale semplificata, e la possibilità di offrire prezzi più competitivi grazie all’assenza dell’IVA.

Puoi approfondire leggendo il nostro articolo > Vantaggi del regime forfettario: ecco quando conviene.

Requisiti per accedere al regime forfettario

Per accedere al regime forfettario sono previsti requisiti che devi rispettare:

- il tuo reddito percepito da lavoro dipendente, pensione o redditi assimilati, deve essere uguale o inferiore a 35.000 euro nell’anno precedente, oppure la cessazione del rapporto lavorativo deve essere avvenuto entro il 31 dicembre 2024;

- devi possedere la residenza fiscale in Italia, oppure la residenza in uno stato membro UE o in uno stato aderente all’Accordo Spazio Economico europeo a condizione che il reddito prodotto in Italia sia almeno il 75% del reddito complessivamente prodotto;

- non devi essere socio di una società di persone (sas o snc), associazione professionale o impresa familiare;

- non devi svolgere l’attività per la quale è già stato adottato un regime speciale iva (agricoltura, monopoli di stato, agenzie di viaggi, vendite di beni usati);

- non devi possedere la maggioranza delle quote e non devi avere un controllo indiretto di una S.r.l. che opera nel tuo stesso settore;

Ricordati anche, se desideri continuare a collaborare con il tuo datore di lavoro attuale o precedente e operare con il regime fiscale forfettario, non potrai fatturare prevalentemente (più del 50%) a favore di quel datore di lavoro per il quale hai lavorato negli ultimi 2 anni.

Ricordati anche che puoi operare con la tua partita IVA in regime forfettario, a condizione che consegui ricavi o compensi inferiori a 85.000 euro all’anno e hai corrisposto meno di 20.000 euro lordi a collaboratori e dipendenti (nel caso li avessi).

Regime forfettario e lavoro dipendente

Se lavori già come dipendente e intendi avviare un’attività come operatore socio-sanitario, ma non sei ancora pronto a dare le dimissioni, puoi aprire una partita IVA in regime forfettario e rimanere dipendente.

Ma attenzione! Questa possibilità non è sempre garantita: bisogna fare una distinzione tra dipendente pubblico e privato.

Scopri subito se puoi aprire partita IVA forfettaria e continuare ad essere dipendente > Forfettario e lavoro dipendente: possibile?

Inquadramento e scelta del codice ATECO OSS

Quando si apre la partita IVA, occorre scegliere il codice ATECO (codice attività) adatto. È un codice che identifica la tua attività, ma è indispensabile anche per calcolare il tuo reddito imponibile nel regime forfettario e sapere quante tasse devi pagare, poiché determina il tuo coefficiente di redditività.

Per un OSS sono previsti due codici ATECO ed è opportuno che la scelta venga fatta sulla base del contesto in cui si opera:

- Se lavori in una RSA e svolgi servizi di assistenza sanitaria non erogati da ospedali o da medici o dentisti, dovrai utilizzare l’ATECO 86.99.09 – Altre attività varie per la salute umana n.c.a.

- Se lavori al di fuori di una RSA e ti occupi di servizi domestici, dovrai utilizzare l’ATECO 96.99.99 – Tutte le altre attività varie di servizi alla persona n.c.a.

Per quanto riguarda l’inquadramento invece, non essendo iscritto ad alcun Albo professionale, sarai considerato un libero professionista senza cassa professionale. Quindi, dovrai iscriverti alla Gestione Separata INPS, e versare i contributi richiesti, di cui parleremo più avanti.

Noi di Quickfisco consigliamo sempre di rivolgersi a un professionista per non commettere errori e rischiare di ricevere sanzioni da parte di Agenzia Entrate.

Vuoi aprire partita IVA e affidarti agli esperti fiscali come quelli di Quickfisco > Prenota SUBITO la tua chiamata di orientamento GRATUITA

Partita IVA OSS in regime forfettario: tasse e contributi

Tra le spese principali che un OSS dovrà affrontare per gestire la partita IVA in regime forfettario ci sono le imposte, i contributi e i costi per la gestione della partita IVA a livello contabile e fiscale. Ma non preoccuparti, scoprirai che non è così complesso e costoso come potrebbe sembrare 😉

Quanto paga di tasse un OSS con partita IVA forfettaria?

Come funziona questa tassazione semplificata? Come abbiamo detto, non si devono pagare le imposte come avviene sui redditi assoggettati ad IRPEF (sui redditi percepiti da chi è dipendente o pensionato per intenderci), o altre imposte come addizionali regionali e comunali, ma solamente un’imposta sostitutiva.

È l’unica imposta prevista per chi opera in regime forfettario, pari al 15% o addirittura ridotta al 5% per i primi 5 anni dell’attività per agevolare e aiutare coloro che costruiscono da zero un’attività.

Quindi, se hai già svolto il lavoro di OSS, anche da dipendente, avrai subito l’aliquota al 15%.

Vuoi sapere se possiedi i requisiti per accedere all’aliquota del 5%? Leggi il nostro articolo > Imposta sostitutiva forfettari: aliquota 5 per cento come funziona?

Questa aliquota si applica sul reddito imponibile. Ma come viene stabilito questo “imponibile”?

Come abbiamo già detto, nel regime forfettario il reddito imponibile viene determinato dal coefficiente di redditività.

Se lavori in una RSA, di conseguenza hai il codice ATECO 86.99.09, il relativo coefficiente di redditività è pari al 78%. Questo significa che verrà tassato il 78% del tuo fatturato, il restante 22% verrà considerato come spese per svolgere la tua attività e, di conseguenza, non sarà soggetto a tassazione.

Se, invece, operi con il codice ATECO 96.99.99, il coefficiente di redditività è pari al 67%. Di conseguenza, ti verrà tassato solamente il 67% del tuo fatturato, il restante 33% verrà considerato come spese.

Infine, con la partita IVA in regime forfettario non puoi dedurre/scaricare alcuna spesa, tranne i contributi previdenziali versati l’anno precedente.

Come si calcolano le tasse?

Allora, immaginiamo che quest’anno tu abbia aperto la partita IVA come OSS (attività mai svolta prima) e abbia fatturato e incassato 30.000€.

Lavori in una RSA e il tuo codice ATECO è 86.90.29 – Altre attività paramediche indipendenti.

30.000€ x 78% (il tuo coefficiente di redditività) = 23.400€ (il reddito imponibile)

23.400€ x 5% (imposta sostitutiva prevista per i 5 primi anni della tua attività) = 1.170€ (l’ammontare delle tasse)

Su 30.000 € del fatturato, solamente 1.170€ di tasse.

Non male questo regime forfettario, vero?

Contributi Gestione Separata per OSS con partita IVA

L’operatore socio-sanitario è un professionista senza albo di riferimento e senza cassa previdenziale, quindi per versare i contributi che ti assicurano la tua futura pensione dovrai iscriverti alla Gestione Separata INPS. Questo rappresenta un vantaggio, poiché con questa modalità contributiva nel 2024 dovrai versare il 26,07% sul reddito imponibile, senza obbligo di pagare quote fisse. Ciò significa, se non fatturi nulla, non dovrai versare né tasse né contributi.

Per simulare un calcolo, riprendiamo l’esempio di prima. I contributi da versare saranno:

23.400€ (il reddito imponibile) x 26,07% (aliquota INPS prevista per il 2024) = 6.100€

Forse non lo sai, ma se sei allo stesso tempo dipendente full time, l’aliquota da applicare si riduce al 24%.

E quindi andresti a versare 5.616€!

Come si registra una fattura come OSS in partita IVA

È importante sapere che, l’operatore socio-sanitario non deve iscriversi al Sistema Tessera Sanitaria, quindi, non dovrà inviare fatture STS.

Se emetti fatture nei confronti di persone fisiche relative a prestazioni sanitarie dovrai emettere fattura cartacea, anche se non verrà inviata al Sistema TS, in tutti gli altri casi quando la prestazione non è sanitaria, dovrai emettere fattura elettronica.

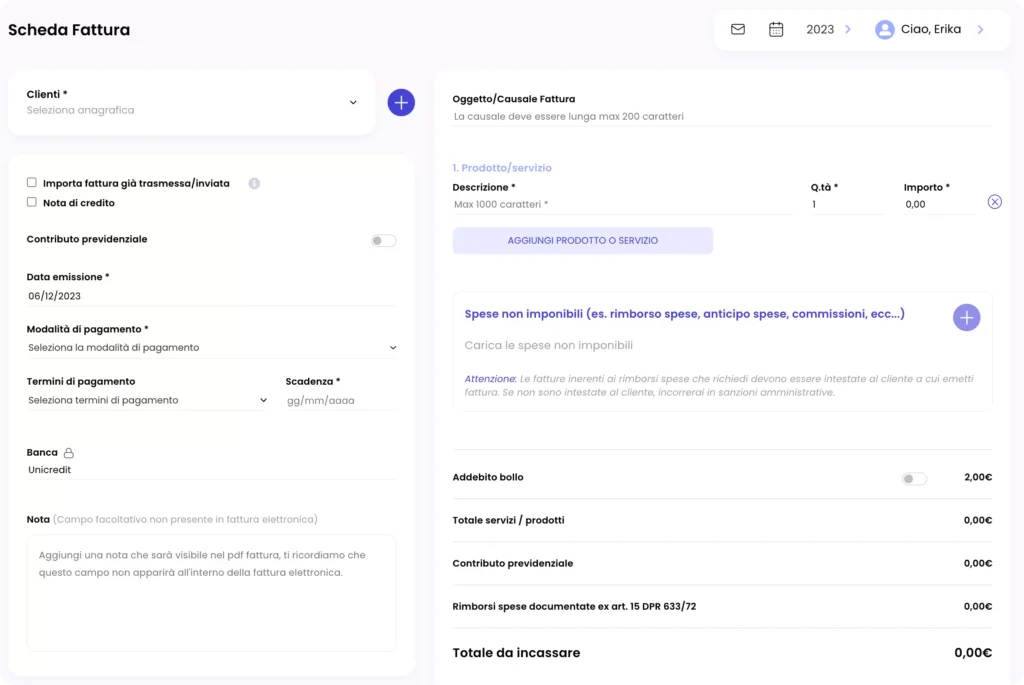

Infine, se emetti fatture a un’azienda, come un RSA, dovrai obbligatoriamente emettere fatture elettroniche e inviarle al Sistema di Interscambio (SDI). Ciò significa che dovrai dotarti di un software di fatturazione elettronica. Ricordati che con l’abbonamento a Quickfisco potrai emettere fatture elettroniche ILLIMITATE in modo semplice e intuitivo con delle guide step by step.

Fonte: web-app di Quickfisco. Esplora la DEMO

Hai bisogno di sapere se la fattura che hai creato non presenta errori? Ti basterà scrivere alla nostra assistenza clienti su WhatsApp!

Commercialista per partita IVA OSS: tradizionale o digitale?

La scelta tra un commercialista tradizionale e uno digitale dipende dalle tue esigenze. Un commercialista tradizionale può offrirti un supporto al suo studio quindi questo dovrebbe voler dire prendere un appuntamento e spostarsi, mentre i servizi digitali possono essere più economici e rapidi, facilitando la gestione della tua contabilità e dunque delle tue fatture e degli altri adempimenti fiscali.

La questione è molto semplice: puoi affidarti a un commercialista tradizionale sostenendo un costo che si aggira mediamente intorno a 600-1000 euro all’anno, compreso il servizio di predisposizione della Dichiarazione dei Redditi.

Puoi valutare, però, una soluzione più innovativa e conveniente: il commercialista digitale.

Offre tutti i servizi necessari per la gestione della partita IVA in regime forfettario, con il supporto di un commercialista specializzato e l’accesso ad una piattaforma completa.

Il costo dell’abbonamento di questi servizi innovativi si aggira attorno a 250-600 euro all’anno.

Un esempio di commercialista digitale?

Noi di Quickfisco.

Siamo un commercialista online e intermediario fiscale abilitato dall’Agenzia delle Entrate, ovvero un commercialista vero e proprio che oltre ai servizi tradizionali, come la predisposizione della tua Dichiarazione dei Redditi e modelli F24 per pagare le tasse, offre una piattaforma online disponibile sia dal web che dallo smartphone con molti servizi utili, come ad esempio lo strumento di fatturazione elettronica, gestione delle anagrafiche, calcolatore dal lordo a netto e tanto altro.

Il nostro abbonamento ha un prezzo di soli 299 euro+ IVA all’anno e devi sapere che l’apertura della partita IVA forfettaria per liberi professionisti come OSS è GRATUITA.

Apri partita IVA OSS con Quickfisco e inizia subito a guadagnare con la tua attività > Clicca qui

Vuoi saperne di più? Prenota una consulenza orientativa gratuita con uno dei nostri esperti fiscali.