Ti hanno appena pagato per un lavoro che hai fatto occasionalmente e non sai se fare fattura, una ricevuta per prestazione occasionale, o semplicemente andartene ringraziando con una vigorosa stretta di mano?

Non ti preoccupare, siamo qui per districare la matassa arruffata di dubbi che ti frulla in testa.

Iniziamo subito a schiarire un po’ le idee!

Che cos’è la prestazione occasionale?

Se il lavoro che hai svolto è occasionale e non continuativo e non hai partita IVA, te lo dico subito: la ricevuta di prestazione occasionale è lo strumento che fa per te, ed è quello che approfondiremo oggi.

E’ come se fosse una quietanza, dove il lavoratore occasionale attesta di aver ricevuto il compenso da parte del committente.

Questa viene usata da chi vuole svolgere un’attività in modo sporadico senza necessariamente aprire partita IVA. Quindi non è possibile usarla quando l’attività è continuativa, o quando chi commissiona il lavoro organizza la tua attività (in sostanza non ci deve essere subordinazione).

Ci sono alcune attività che non vengono considerate come occasionali: ad esempio le attività commerciali, come quella di chi gestisce un ecommerce, ma anche quelle professionali (ad esempio avvocati, architetti, ecc).

Il lavoratore autonomo occasionale non è obbligato né al versamento dei contributi previdenziali all’INPS né all’iscrizione alla Gestione Separata.

L’obbligo invece scatta nel momento in cui i compensi superano la soglia dei 5000 euro annui.

Regime forfettario o prestazione occasionale?

Ci sono alcuni casi in cui non è possibile rilasciare la ricevuta di prestazione occasionale ma va aperta partita IVA ed emessa fattura.

Se vuoi capire quando la ricevuta di prestazione occasionale non va bene e occorre aprire partita IVA, dai un’occhiata al nostro articolo dedicato a questo argomento.

Devo emettere fattura per le attività occasionali?

No, la fattura è lo strumento per coloro che hanno partita IVA e vogliono farsi pagare per un compenso svolto o per la vendita di una merce.

In questo caso non devi emettere fattura, ma sei comunque obbligato a rilasciare una ricevuta per prestazione occasionale, che andrà a certificare il compenso percepito.

Come si fa una ricevuta per prestazione occasionale?

Compilare una ricevuta di prestazione occasionale è molto semplice, ma bisogna stare attenti a non dimenticare nulla.

Ecco gli elementi essenziali che deve avere una ricevuta:

- Data di emissione, cioè quella in cui il lavoratore occasionale ha ricevuto il pagamento;

- Numero progressivo della ricevuta;

- Dati anagrafici di chi emette la ricevuta e del committente che ha effettuato il pagamento;

- Descrizione dell’attività occasionale svolta, indicando anche il periodo o le ore di lavoro;

- Il compenso lordo percepito, cioè quello concordato tra committente e prestatore;

- Ritenuta d’acconto del 20%, se il committente ha partita IVA e sede in Italia;

- Marca da bollo da 2 euro, se la prestazione supera i 77,47 euro;

- Netto a pagare, che sarà l’importo effettivo pagato dal committente.

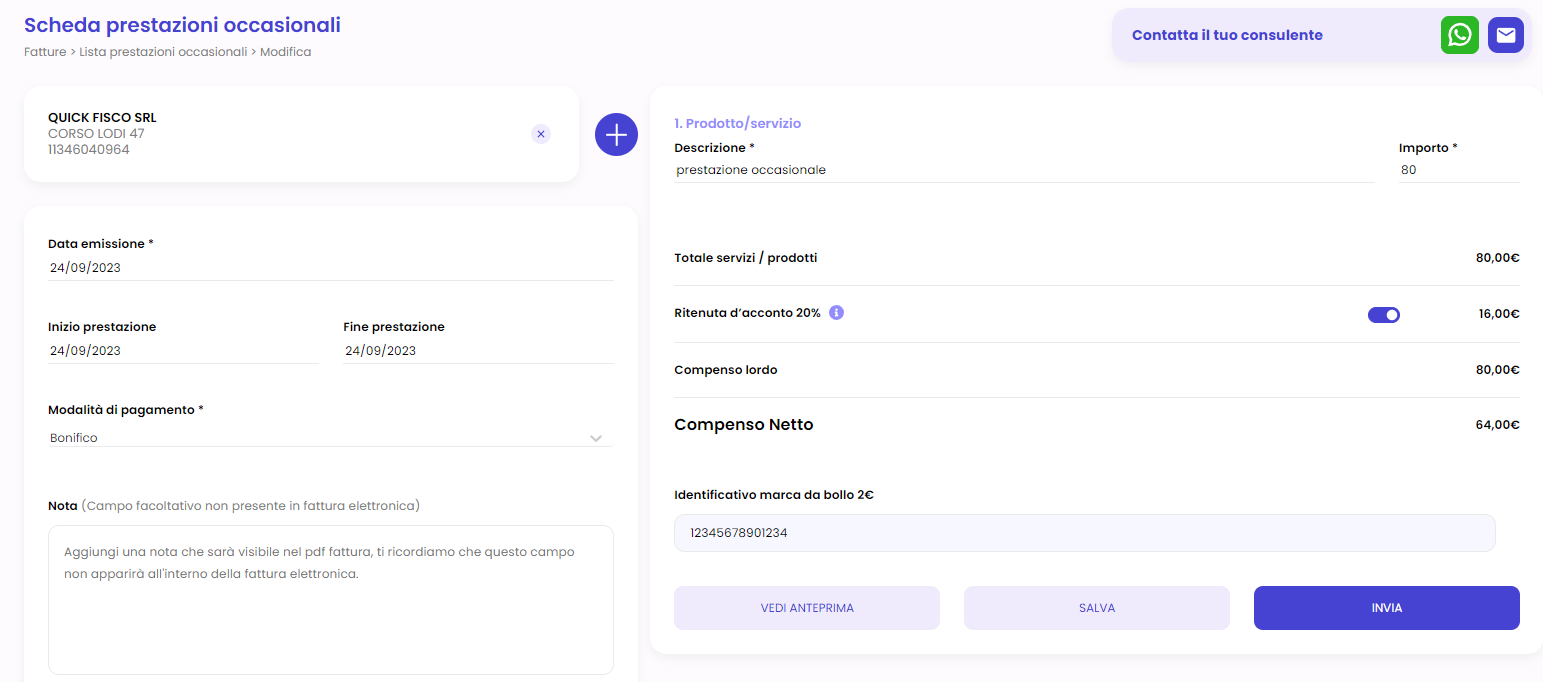

Esempio compilazione ricevuta

A seguire vediamo come compilare una ricevuta di prestazione occasionale, grazie al portale Quickfisco. Ricordati di compilare i dati del tuo profilo anagrafico correttamente.

Il nostro portale permette una compilazione semplificata di tutti i dati. Successivamente sarà possibile salvare e visualizzare la ricevuta di prestazione occasionale che verrà inviata al committente, senza la paura di dimenticarsi qualcosa.

Ritenuta d’acconto per prestazione occasionale?

Abbiamo visto che nella ricevuta di prestazione occasionale ci va la ritenuta d’acconto, ma non sempre.

Infatti, quando il committente è un soggetto passivo con partita IVA (ma non in regime forfettario) agisce come “sostituto d’imposta”. In sostanza trattiene per conto del prestatore occasionale il 20% del compenso per poi versarlo all’Agenzia delle entrate.

Il committente dovrà, entro il 16 del mese successivo, versarlo tramite F24 con il codice tributo 1040 e rilasciare al collaboratore, entro il 16 marzo dell’anno successivo, la Certificazione Unica (CU) dei compensi corrisposti al lavoratore e delle ritenute trattenute.

Per il lavoratore occasionale, questa ritenuta subita non è altro che un anticipo delle tasse che andrà a pagare in dichiarazione, grazie anche alla CU rilasciata dal committente.

Se invece il committente è un privato o comunque non è un sostituto d’imposta (ad esempio un forfettario), non va applicata la ritenuta d’acconto.

Se sei il nostro cliente e utilizzi la piattaforma Quickfisco è semplicissimo: basta disattivare la casella “ritenuta d’acconto 20%”.

Quindi se ti capita di emettere una prestazione occasionale senza ritenuta d’acconto, incasserai quindi il compenso lordo concordato con il committente e poi sarai tu, in fase di dichiarazione dei redditi, a dover versare le imposte.

Ricorda quindi che dovrai fornire le ricevute al tuo commercialista 😉

Regime forfettario e lavoro occasionale

Spesso ci viene chiesto se un forfettario può emettere una ricevuta di prestazione occasionale. Sì, regime forfettario e prestazioni occasionali possono tranquillamente coesistere, facendo attenzione all’ambito professionale di entrambi. Infatti questo è possibile solo se l’attività occasionale è totalmente diversa da quella svolta con partita IVA in regime forfettario.

Altro dubbio è il caso opposto: un forfettario può ricevere una prestazione occasionale? Si, questo è possibile, ma la ricevuta deve essere senza ritenuta d’acconto poiché tutti i contribuenti in regime forfettario non sono dei sostituti d’imposta quindi non devono trattenere il 20% dei compensi occasionali per poi versarli all’Agenzia delle entrate.

In questo caso però si ha l’obbligo di indicare il codice fiscale dei soggetti a cui si paga un compenso senza versare la ritenuta. Si può fare nella dichiarazione dei redditi, per l’esattezza all’interno del quadro RS.

Dubbi su come fare una prestazione occasionale se sei in regime forfettario?

Speriamo di averti chiarito le idee, ma per qualsiasi domanda puoi rivolgerti ai consulenti di Quickfisco!

Aiutiamo chi ha bisogno di gestire la propria partita iva in regime forfettario, rimanendo al loro fianco per qualsiasi dubbio e per gestire tutte le scartoffie fiscali.

La versione DEMO della nostra piattaforma ti permetterà di scoprire tutti i servizi di Quickfisco: fatturazione elettronica, creazione anagrafiche clienti e fornitori e monitoraggio degli incassi.

👉 Prenota una consulenza gratuita, oppure scrivici per maggiori informazioni 👈

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi