Regime ordinario, semplificato o forfettario? Questo è uno dei principali argomenti nel vasto e variegato mondo delle partite iva. Come scegliere (quando è possibile) il regime fiscale più corretto, conveniente e coerente dipende da una serie di fattori.

La scelta del regime fiscale potrebbe sembrare complicata, ma in realtà non lo è se si ha ben chiara la differenza tra questi tre regimi che prevedono regole di funzionamento diverse sia per gli aspetti contabili che per quelli fiscali.

Facciamo chiarezza definendo cosa sono e cosa prevedono questi regimi, quali sono i requisiti, i costi, le caratteristiche e gli eventuali vantaggi, così saprai quale fa più al caso tuo.

Regime ordinario, semplificato o forfettario: cosa sono i regimi fiscali e quali sono le principali caratteristiche

Partiamo col dire che un regime fiscale è un insieme di regole di tipo fiscale e contabile che un lavoratore autonomo dovrà rispettare per essere in regola con il fisco e con la legge, e dormire quindi sonni tranquilli 😊

Nel definire i tre regimi bisogna fare alcune precisazioni:

– il regime forfettario è un regime prevalentemente fiscale in quanto per la parte contabile non vi è l’obbligo di tenere le scritture contabili. Questo regime presenta diverse semplificazioni ed è riservato solo ai lavoratori autonomi con partita iva.

Per intenderci, nessuna società (sia di persone che di capitali) può operare utilizzando il regime forfettario;

– il regime ordinario è un regime fiscale e contabile che deve essere utilizzato obbligatoriamente dalle società di capitali che superano determinati requisiti che vedremo tra poco. Può essere anche utilizzato facoltativamente da società di persone e ditte individuali. Con questo regime, l’attività contabile non presenta semplificazioni di alcun tipo ed è molto articolata;

– il regime ordinario semplificato (che, per brevità, viene anche chiamato solo “semplificato”) è un regime che dal punto di vista fiscale presenta le stesse caratteristiche del regime ordinario, ma che dal punto di vista contabile presenta diverse semplificazioni. Può essere utilizzato da lavoratori autonomi e da società di persone e capitali, in quest’ultimo caso a patto che il loro volume d’affari sia compreso in un certo intervallo.

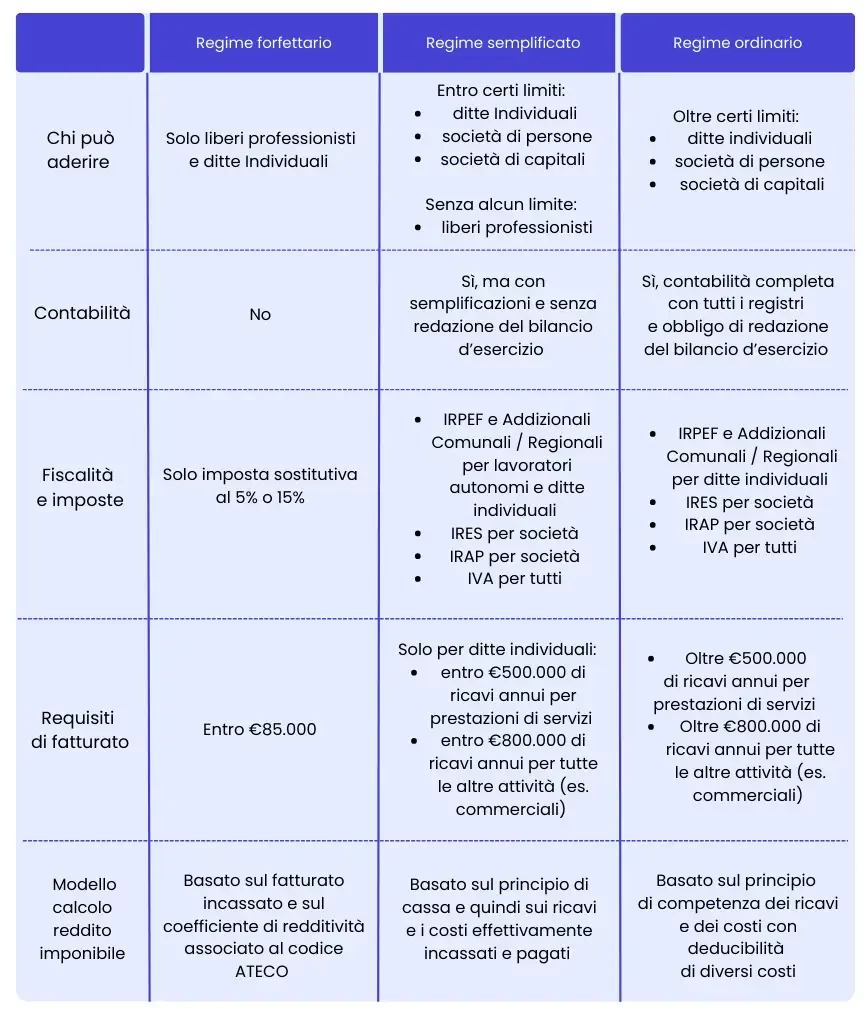

Per capire meglio le principali caratteristiche e le differenze di questi regimi puoi consultare questo schema:

Ora che abbiamo sintetizzato i tre regimi fiscali evidenziando le principali caratteristiche, ci soffermiamo sui due regimi fiscali potenzialmente utilizzabili dai lavoratori autonomi: il regime forfettario e il regime semplificato.

Regime forfettario o ordinario semplificato: la scelta per i lavoratori autonomi. Requisiti di accesso e limiti

La prima differenza sostanziale tra regime forfettario e regime semplificato sono i requisiti di accesso. Vediamoli nel dettaglio.

Requisiti per accedere al regime forfettario

Il regime forfettario come abbiamo visto è riservato solo ai lavoratori autonomi che sono identificabili nelle persone fisiche che esercitano attività d’impresa o professioni in forma individuale.

Per accedere a questo regime, i tuoi ricavi e compensi non devono superare la soglia di €85.000 annui. Inoltre, le spese per eventuali dipendenti non devono superare i €20.000 lordi.

Questi sono i primi requisiti fondamentali per comprendere come funziona il regime forfettario, ma ti invitiamo ad approfondire tutti le altre prerogative per accedervi nel nostro articolo Regime forfettario: requisiti e soglie per il 2025.

Requisiti per accedere al regime ordinario semplificato

Il regime semplificato si applica a tutti i lavoratori autonomi (quindi sia liberi professionisti che ditte individuali) che devono per forza optare per questo regime fiscale, non avendo i requisiti per accedere al regime forfettario.

Questo regime può essere scelto anche in modo facoltativo, nel caso in cui – indipendentemente dall’ammontare dei ricavi o compensi – risulti più conveniente, nonostante comporti obblighi contabili e fiscali più complessi, che vedremo tra poco anche per capire quali sono i casi in cui conviene sceglierlo.

L’unico requisito per poter utilizzare il regime semplificato è valido per le ditte individuali, cioè tutti i lavoratori autonomi iscritti come imprese in Camera di Commercio. Per questa categoria di piccoli imprenditori sarà possibile utilizzare il regime semplificato fino alle seguenti soglie di ricavi maturati in un anno solare:

- €500.000 per le prestazioni di servizi

- €800.000 per tutte le altre attività

I liberi professionisti, invece, non hanno alcun limite di ricavi da rispettare per utilizzare il regime semplificato.

Tassazione: come si calcola il reddito imponibile nel regime forfettario e semplificato?

Calcolare tasse e reddito imponibile in regime forfettario

Nel regime forfettario il reddito imponibile e le imposte da versare sono calcolati su una base fissa.

Il reddito imponibile, infatti, è calcolato applicando ai ricavi o compensi incassati un coefficiente di redditività, che varia in base al codice ATECO dell’attività svolta.

Che cosa significa? Il codice ATECO è una serie numerica che classifica ogni attività professionale a livello contributivo e statistico. A sua volta, a ogni Codice ATECO è associato a uno specifico “coefficiente di redditività”.

Conoscendo il tuo coefficiente di redditività forfettario potrai stabilire il guadagno effettivo sul tuo reddito annuale lordo.

Non ti preoccupare: questo calcolo è più facile a farsi che a dirsi, ti basta tenere sempre a portata di mano la tabella che abbiamo preparato con tutti i coefficienti di redditività nel nostro articolo Coefficiente di redditività forfettario 2025 per codici ATECO.

E le tasse? Nel regime forfettario si applica un’imposta sostitutiva dell’IRPEF pari al 15% sul reddito imponibile, mentre per le nuove attività, l’aliquota è ridotta al 5% per i primi cinque anni.

Inoltre, sappi che dal secondo anno puoi dedurre i contributi versati l’anno precedente e, di conseguenza, ridurre le tasse.

Calcolare tasse e reddito imponibile in regime ordinario semplificato

Nel regime semplificato non è prevista una percentuale forfettaria: il reddito imponibile si determina in maniera analitica, cioè sottraendo ai ricavi effettivamente incassati tutti i costi deducibili sostenuti e pagati nell’esercizio dell’attività, secondo il principio di cassa.

Detta in altri termini: il reddito sul quale pagare tasse e contributi viene calcolato sulla base della differenza tra quanto hai effettivamente incassato e quanto hai speso per la tua attività in un determinato anno.

Questo metodo, come intuibile, richiede una contabilità dettagliata e la conservazione di tutta la documentazione contabile.

È importante sottolineare che non tutte le spese possono essere dedotte al 100%, ma ci sono delle regole specifiche: ad esempio, le spese di telefonia sono deducibili all’80% se l’utilizzo del telefono è esclusivamente aziendale.

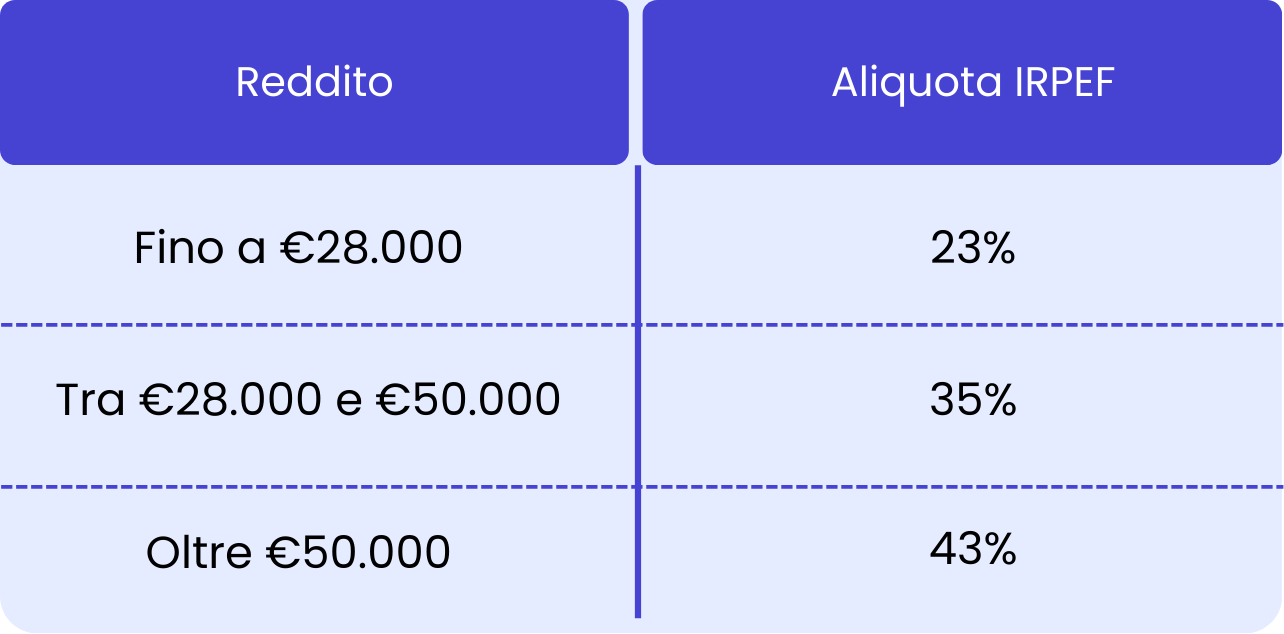

Nel regime semplificato una volta ottenuto il reddito imponibile, per sapere quante imposte bisognerà pagare sarà necessario calcolare l’IRPEF secondo le aliquote progressive che variano in base agli scaglioni di reddito. Detto in termini più semplici: più guadagni e più paghi.

Qui sotto puoi vedere le nuove aliquote IRPEF stabilite dalla Legge di Bilancio 2025:

Inoltre, in regime semplificato si applicano le addizionali regionali e comunali che invece non ci sono nel regime forfettario in quanto l’imposta sostitutiva, sostituisce tutte le imposte sia IRPEF che addizionali.

Partita iva in regime forfettario o ordinario semplificato: come si gestisce l’iva?

Gestione dell’iva in regime forfettario

Il regime forfettario non prevede il versamento dell’iva: questo è un vantaggio, perché ti permette di offrire prezzi più competitivi ai tuoi clienti, soprattutto se sono privati.

Per applicare questa condizione è necessario aggiungere in fattura la dicitura con riferimenti normativi necessari “Operazione non soggetta a IVA ai sensi dell’articolo 1, commi 54-89, Legge n. 190/2014 e succ. Modifiche/integrazioni”.

Con Quickfisco non ti dovrai preoccupare delle diciture legali, dato che con il nostro tool digitale di fatturazione elettronica è tutto automatico, perché puoi utilizzare template già preimpostati per il regime forfettario.

Se, quindi, da una parte non applicare l’iva alle prestazioni rese rappresenta un vantaggio, dall’altra chi opera in regime forfettario non può però detrarre (in gergo comune potremmo dire “scaricare”) l’iva sui propri acquisti.

Chi opera in questo regime, infatti, è tenuto ad applicare l’inversione contabile dell’iva (e, quindi, pagare l’imposta) nel caso in cui si ricevono fatture da fornitori di beni e servizi sia italiani (come, ad esempio, chi offre servizi di pulizia) sia esteri soggetti al Reverse Charge.

Per capire meglio come gestire fatture estere leggi il nostro articolo Fattura estera in regime forfettario 2024: come si gestisce.

Gestione dell’iva in regime ordinario semplificato

Nel regime semplificato al contrario, si applica l’iva in fattura. Questo significa, quindi, che dovrai obbligatoriamente presentare la Dichiarazione dell’iva ogni anno, che vedremo tra qualche paragrafo, ma potrai anche detrarre l’iva sugli acquisti effettuati con l’iva maturata sulle vendite dei tuoi prodotti e servizi.

Forfettario e semplificato: come funziona la detrazione delle spese personali

Detrarre le spese personali in regime forfettario

Come anticipato nel paragrafo precedente, nel regime forfettario non è possibile detrarre le spese personali sostenute al fine di ridurre le tasse.

Dunque, spese mediche, veterinarie, di affitto o interessi del mutuo non possono essere scaricate in regime forfettario, tranne in un caso: devono esserci entrate soggette all’Imposta sul Reddito delle Persone Fisiche (IRPEF).

Puoi vedere quali sono leggi il nostro articolo dedicato Scaricare spese con partita iva forfettaria: quando è possibile?

Detrarre le spese personali in regime semplificato

Il regime semplificato, essendo assoggettato all’IRPEF ti consente di scaricare le spese mediche, i contributi previdenziali e altre detrazioni personali.

Ovviamente le spese possono essere scaricate e quindi possono ridurre le imposte… se ci sono imposte da pagare. Ad esempio, ricorda che i redditi inferiori a €8.500 non sono tassati, quindi in questo caso non ci saranno imposte da pagare e anche eventuali spese detraibili sarebbero difatti considerate “nulle”.

Posso avere dipendenti in regime forfettario e semplificato?

Se operi in regime forfettario hai la possibilità di avere dipendenti, ma a una condizione: la somma di spese sostenute per lavoratori dipendenti non deve superare i €20.000 annui.

Nel regime semplificato puoi avere dipendenti senza alcun limite.

Devo applicare la ritenuta d’acconto in regime forfettario e semplificato?

Se non hai mai sentito parlare o non hai ancora ben chiaro in cosa consiste, la ritenuta d’acconto è un anticipo sulle imposte che il cliente versa al posto tuo: il cliente assume il ruolo di “sostituto d’imposta”, sostituendosi appunto a te nel pagamento dell’IRPEF, e trattiene una percentuale sul tuo compenso e versa l’importo allo Stato al posto tuo.

Nel regime forfettario non devi applicare la ritenuta d’acconto sui ricavi e compensi percepiti, e nemmeno i tuoi fornitori devono farlo sulle fatture che ti presentano.

Nel regime semplificato devi applicare la ritenuta d’acconto e quindi diventare sostitutivo d’imposta.

Differenza tra regime forfettario e regime semplificato: costo commercialista e obblighi dichiarativi

Costo commercialista e obblighi dichiarativi in regime forfettario

Stiamo per tirare le somme di questo excursus sulle differenze tra regime forfettario e regime semplificato e, come avrai intuito, quello forfettario è un regime più semplice da gestire sotto diversi punti di vista.

Per ultimo ma non meno importante, anche l’aspetto dichiarativo in regime forfettario gode di una notevole semplificazione: se scegli questo regime, infatti, dovrai presentare solo il Modello Redditi Persone Fisiche e, di conseguenza, anche i costi di gestione contabile e fiscale del commercialista saranno ridotti.

Ad esempio, l’abbonamento ALL-IN-ONE di Quickfisco a €299+iva all’anno è la soluzione che ti permette di avere a disposizione un team di professionisti e una piattaforma disponibile sia web che app mobile con tanti tool digitali per gestire la tua partita iva in regime forfettario.

👉 Prenota una consulenza per scoprire tutti i nostri servizi e gli strumenti fiscali

Costo commercialista e obblighi dichiarativi in regime semplificato

Nel regime semplificato, gli obblighi dichiarativi sono decisamente più articolati rispetto al forfettario.

Se sei una ditta individuale o un professionista, devi presentare il Modello Redditi Persone Fisiche.

Dato che il regime semplificato prevede il versamento dell’iva, devi presentare la Dichiarazione IVA annuale, riepilogando tutte le operazioni attive e passive (fatture emesse e ricevute). In più, hai l’obbligo delle liquidazioni IVA trimestrali (o mensili, se il fatturato è alto).

Inoltre, devi presentare il modello 770, che serve per comunicare i dati delle ritenute d’acconto operate su dipendenti, collaboratori o fornitori di lavoro autonomo.

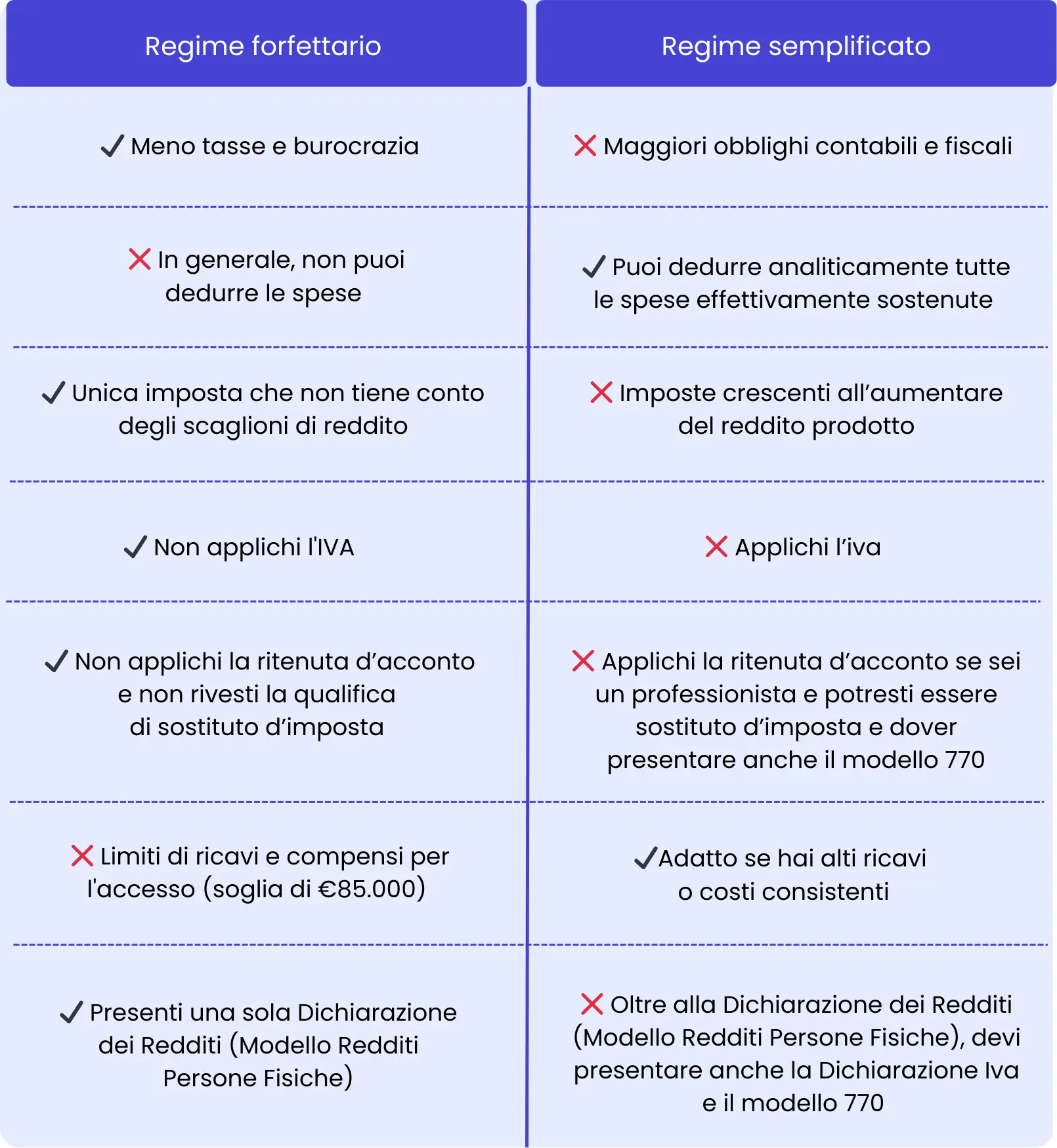

Forfettario VS Ordinario Semplificato: pro e contro

Ecco una bellissima tabellina creata per te, con la quale puoi fare un confronto immediato su vantaggi e svantaggi di entrambi i regimi.

Quindi conviene di più il regime forfettario o il regime semplificato?

Non esiste un regime “giusto” per tutti. È necessario valutare caso per caso, in base alle proprie esigenze e al contesto in cui si opera.

Potremmo semplificarla in questo modo: se hai pochi costi e non superi la soglia di €85.000, il forfettario è conveniente, vista la tassazione agevolata e la semplificazione fiscale che porta con sé.

Se invece hai molte spese da scaricare o prevedi di crescere velocemente, il regime semplificato può darti più vantaggi, sebbene sia più complesso in termini di adempimenti.

👉 Il consiglio finale? Fatti due conti e scegli il regime che hai capito essere più conveniente per te.

Se la tua scelta ricade sul regime forfettario, per la tua gestione fiscale puoi contare su Quickfisco.

Siamo un intermediario abilitato dall’Agenzia delle Entrate, questo vuol dire che ci assumiamo al 100% la responsabilità sulla tua fiscalità.

Se sei un professionista, apriamo GRATIS la tua partita iva online in pochi giorni!

Il nostro abbonamento annuale a 299€ + IVA all’anno include:

Dichiarazione dei redditi relativa all’anno d’imposta d’iscrizione e predisposizione dei modelli F24 per pagare le tasse, consulenza fiscale dedicata, piattaforma online per tanti tool utili per gestire la tua fiscalità, come anagrafiche clienti, trasmissione dati al Sistema TS e fatturazione elettronica illimitata servizio clienti reattivo via WhatsApp.

Vuoi saperne di più? Prenota una consulenza orientativa gratuita con uno dei nostri esperti fiscali.

Inizia ora a trasformare il modo di vivere la tua fiscalità!