Lavori in ambito sportivo? Hai ricevuto dei compensi e non sai quante tasse pagarci? Stai pensando di aprire Partita IVA in regime forfettario per ricevere i compensi sportivi e non sai se ti conviene?

Hai già sudato una dozzina di magliette cercando di capirci qualcosa?

C’è una bella novità che dovresti conoscere poiché da poco è stata approvata una Riforma dello Sport 2023 che ha introdotto una serie di novità e sono cambiate un po’ di cose.

In questo articolo spiegheremo le principali novità di questa Riforma dello Sport e vedremo insieme se aprire la Partita IVA in regime forfettario ti conviene, analizzando il caso di un personal trainer.

Riforma sport compensi sportivi

La Riforma dello Sport entra in vigore il 1° luglio 2023 e cerca di dare un inquadramento più definito a tutte quelle figure che lavorano nel modo dello sport.

Ma chi sono i lavoratori sportivi?

“È lavoratore sportivo l’atleta, l’allenatore, l’istruttore, il direttore tecnico, il direttore sportivo, il preparatore atletico e il direttore di gara che esercitano l’attività sportiva verso un corrispettivo”

Il decreto, inoltre, indentifica come lavoratore sportivo ulteriori figure professionali quali: il Chinesiologo e Chinesiologo delle attività motorie preventive e adattate, il Chinesiologo sportivo e infine il Manager dello sport.

Compensi sportivi dilettantistici

Per entrare nel merito della faccenda, occorre effettuare prima di tutto una distinzione fra sport professionistico e dilettantistico alla luce della riforma.

È sport professionistico quello praticato da società che svolgono la propria attività sportiva con finalità lucrative.

È sport dilettantistico quello praticato dai restanti soggetti e riguarda:

- le ASD e SSD che svolgono attività sportiva in tutte le sue forme, con prevalente finalità altruistica, senza distinzioni tra attività agonistica, didattica, formativa, fisica o motoria;

- gli Enti del Terzo Settore che esercitano, come attività di interesse generale, l’organizzazione e la gestione di attività sportive dilettantistiche.

Una delle principali novità introdotte dalla Riforma dello Sport 2023 è rappresentata dalle soglie di esenzione per determinare gli importi di tasse e contributi che i collaboratori sportivi dovranno versare. In pratica fino a determinate soglie di reddito non si pagheranno né tasse, né contributi. Vediamo quali sono queste soglie di reddito:

– da zero fino a 5.000 euro c’è proprio un’esenzione fiscale e contributiva;

– tra 5.000 euro a 15.000 euro si è fiscalmente esenti (ossia non si pagano tasse), ma si pagano i contributi;

– oltre ai 15.000 euro si pagano tasse e contributi, secondo le regole ordinarie.

Naturalmente si può usare sempre lo strumento della prestazione occasionale, ma in base al caso specifico occorre verificare che non scatti l’obbligo di apertura della partita IVA.

Tranquillə, eventualmente ci pensiamo noi.

Rimborsi forfettari sportivi

Prima di parlare dei rimborsi dobbiamo effettuare un distinguo tra “volontario sportivo” e il “lavoratore sportivo”. A differenza di quest’ultimo che percepisce un compenso per il lavoro che fa, il volontario sportivo lo fa gratuitamente.

Questi (almeno) possono ricevere un rimborso per le spese sostenute, ma fino ad un massimo di 150 euro mensili.

Partita IVA Forfettaria Personal Trainer

Dopo lo spiegone sulle novità della riforma dello sport, abbiamo visto che la tassazione sui compensi sportivi è agevolata sotto i 15.000 euro l’anno, e addirittura nulla sotto i 5.000 euro.

Ma a questo punto, alla luce di queste novità introdotte dalla Riforma dello Sport 2023, possiamo affermare che per un collaboratore sportivo conviene aprire Partita IVA?

Certamente, grazie ai vantaggi del regime forfettario.

Dunque stiamo dicendo che è possibile applicare contemporaneamente le agevolazioni sia del regime forfettario che della riforma dello sport?

La risposta è sì!

Non vi è nessun elemento che vieta di poter operare in regime forfettario usufruendo allo stesso tempo dei benefici della riforma dello sport.

Operando in questo modo, sui ricavi dei primi 15.000 euro si beneficerà dell’esenzione prevista dalla riforma dello sport e, sull’eccedenza sarà applicata l’aliquota del regime forfettario del 5% o del 15%. Occorre comunque verificare che non ci sia qualche causa di esclusione che impedisca al collaboratore sportivo di accedere al regime forfettario con la sua partita IVA.

Una tipica causa di esclusione per l’accesso al regime forfettario è quella di aver percepito un reddito da lavoro dipendente superiore a 30.000 euro nell’anno precedente a quello di apertura della partita IVA (a meno che il rapporto di lavoro non è terminato nell’anno precedente). Un’altra cosa che bisogna valutare per l’accesso al regime forfettario è se si hanno delle quote in società per verificare se il possesso di queste quote possono essere compatibili con l’accesso al regime.

Ad ogni modo qualsiasi situazione tu abbia, non preoccuparti!

Possiamo verificare insieme il tuo caso e capire se anche tu puoi aderire al regime forfettario per ricevere compensi sportivi.

Codice ATECO personal trainer forfettario

Se non ci sono cause ostative, possiamo aprire la tua partita iva e con tassazione agevolata al 15%, o addirittura al 5% nei primi 5 anni.

Prima di cominciare però, dobbiamo scegliere il codice ATECO, cioè quel codice che indica l’attività svolta. È molto importante perché determina l’imponibile su cui applicare l’aliquota agevolata.

Il codice ATECO di un personal trainer in regime forfettario è 85.51.00 corsi sportivi e ricreativi.

Questo non va bene solo per i personal trainer, ma anche per tutti coloro che svolgono corsi di ginnastica, nuoto, arti marziali, equitazione o insegnanti di yoga. Con questo codice potrai emettere fattura sia a una moltitudine di clienti palestre costituite in forma di società, ASD, SSD, a privati, etc.

Calcolo tasse e contributi personal trainer con partita iva in regime forfettario

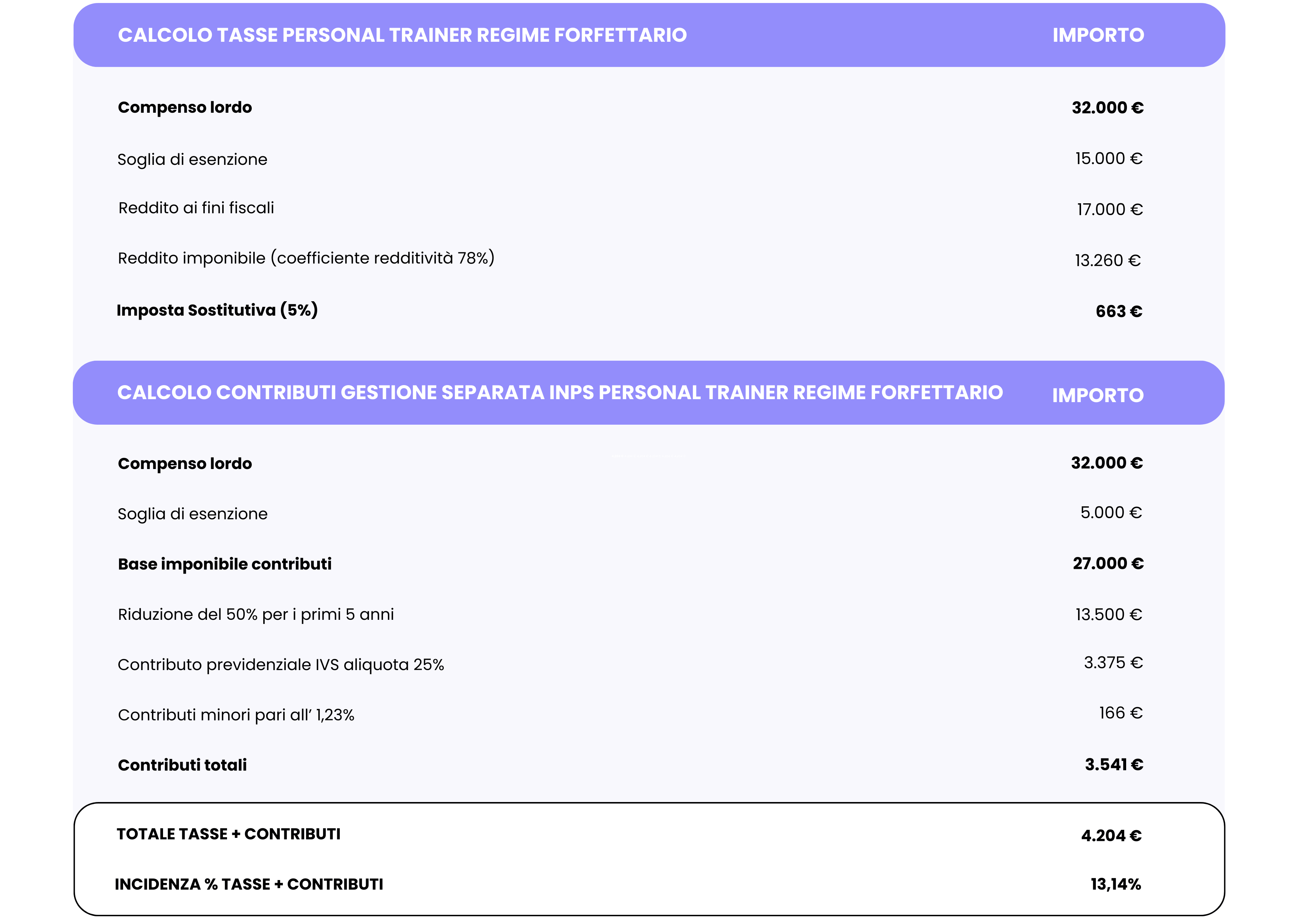

Facciamo un esempio pratico per capire meglio l’importanza del codice ATECO, come si applica l’aliquota agevolata e come le agevolazioni previste dalla Riforma dello Sport impattano sulle tasse e i contributi da pagare.

Mettiamo caso che il nostro personal trainer svolga la sua attività nei confronti di palestre (che possono rivestire la forma di ASD e SSD).

Ipotizziamo che i compensi per il primo anno ammontano a 32.000 euro.

Poiché la soglia dei 15.000€ che abbiamo dettagliato in precedenza è stata superata, le tasse che dovrà pagare saranno relative solo ai 17.000€ aggiuntivi.

Siccome il personal trainer opera in regime forfettario, in base al codice ATECO visto prima, il coefficiente di redditività sarà del 78% e visto che siamo nei 5 anni di apertura della partita IVA usufruisce dell’aliquota agevolata al 5%.

Oltre alle tasse, bisogna calcolare anche i contributi da versare all’INPS. Infatti, i lavoratori sportivi, titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni autonome, hanno diritto all’assicurazione previdenziale e assistenziale. A tal fine, essi sono iscritti alla Gestione separata INPS. In questo caso possiamo distinguere i lavoratori iscritti alla gestione separata, ma che risultino assicurati presso altre forme obbligatorie, l’aliquota contributiva è del 24%, mentre se non risultano assicurati verso altre forme obbligatorie l’aliquota è del 25%. L’aliquota contributiva pensionistica è calcolata sulla parte di compenso eccedente i primi 5.000,00 euro annui.

Fino al 31 dicembre 2027 la contribuzione al fondo è dovuta nei limiti del 50% dell’imponibile contributivo.

Pertanto per comprendere al meglio quante tasse e quanti contributi pagherà il nostro personal trainer secondo l’esempio che abbiamo ipotizzato, abbiamo riportato tutti i calcoli nella tabella di seguito, precisando per semplicità che il nostro personal trainer non è iscritto ad altre forme di previdenza e dunque verserà i suoi contributi solo alla Gestione Separata INPS.

Quindi, a fronte di compensi per 32.000 euro il nostro personal trainer pagherà 3.541 euro di contributi e solo 663 euro di imposta sostitutiva, grazie alle agevolazioni del regime forfettario.

Niente male, no?

Compensi sportivi nel Regime Forfettario: tutti i chiarimenti

Un aspetto ancora da chiarire in toto per beneficiare delle agevolazioni previste dalla Riforma dello Sport riguarda i corrispettivi percepiti. Non è infatti ancora chiaro se le agevolazioni previste dalla Riforma dello Sport possono essere applicate solo sui compensi derivanti da attività svolte nei confronti di operatori/professionisti che orbitano nel mondo sportivo (ASD, SSD, etc.) oppure se possono essere applicate a tutti i compensi percepiti. Ad esempio, nel caso del personal trainer anche su prestazioni svolte nei confronti di soggetti privati.

A nostro parere, in attesa di ulteriori chiarimenti, noi di Quickfisco, applicheremo le agevolazioni previste dalla Riforma dello Sport solo ai compensi derivanti da attività svolte nei confronti di operatori/professionisti che orbitano nel mondo sportivo (ASD, SSD etc).

Chiaramente i benefici derivanti dall’eventuale applicazione del regime forfettario verranno applicate a tutti i compensi sportivi a prescindere dal cliente nei confronti dei quali sono state svolte le prestazioni oggetto dei compensi.

In ogni caso, per i personal trainer che vogliono fatturare sia a privati che ad ASD, questi dovranno contribuire unicamente alla Gestione Separata INPS con le agevolazioni previste in tema di riduzione della base imponibile e di soglia d’esenzione.

Un’altra problematica sorge relativamente ai “collaboratori sportivi” che prima della Riforma dello Sport operavano già svolgendo la propria attività nei confronti di soggetti diversi, per capire se aprendo una partita IVA in regime forfettario, questi collaboratori possano avere l’aliquota del 5% per i primi 5 anni. In questo caso, sebbene i redditi percepiti in precedenza dal collaboratore sono stati fino ad oggi rilevati tra i “redditi diversi” (diversi dai redditi di lavoro autonomo), la circostanza di aver svolto in precedenza prestazioni non generatrici di lavoro autonomo non sarà, di per sé, idonea a consentire l’accesso all’aliquota del 5%, ma andrà valutata sotto il profilo sostanziale, ossia verificando se la nuova attività si rivolge alla medesima clientela e necessità delle stesse competenze lavorative.

Un ultimo punto da toccare è se il socio di un ASD o SSD può avvalersi del regime forfettario. La risposta in questo caso è affermativa tenendo in considerazione le cause ostative che precludono l’accesso al regime forfettario, come ad esempio il socio di una ASD o SSD che vuole operare con partita iva in regime forfettario, non deve avere il controllo (diretto o indiretto) della ASD o SSD.

Tirando le somme, possiamo dire che c’è una buona notizia e una cattiva notizia.

La buona notizia è che le agevolazioni previste dalla Riforma dello Sport possono coesistere con l’applicazione del regime forfettario per tutti coloro che avendone i requisiti sceglieranno di operare come lavoratori autonomi con partita iva per svolgere il proprio lavoro in ambito sportivo.

La notizia meno buona è che la gestione dei compensi sportivi non è semplicissima e richiede un supporto a 360 gradi da parte di professionisti specializzati nella gestione di queste casistiche.

Aprire partita IVA come Collaboratore Sportivo

Per supportare tutti i collaboratori sportivi che vogliono usufruire delle agevolazioni della riforma dello sport aprendo una partita iva in regime forfettario, ci siamo noi di Quickfisco.

Aiutiamo i forfettari a gestire la loro fiscalità, rimanendo al loro fianco per qualsiasi dubbio e per gestire tutte le scartoffie fiscali.

👉 Per saperne di più potrai parlare con un nostro esperto per ricevere una prima consulenza di orientamento totalmente gratuita 👈

Inoltre, con la piattaforma Quickfisco disponibile sia dal web che dall’app mobile avrai tutti i servizi per gestire al meglio la tua partita iva in regime forfettario: fatturazione elettronica, monitoraggio degli incassi e tanto altro.

Accedi gratis alla DEMO del nostro portale oppure scrivici per maggiori informazioni.

Tu rilassati e pensa a fatturare, al resto ci pensiamo noi!